Accueil / Méthodologie / La boîte à outils du chef de projet / Prévoir les coûts/délais/risques / Le registre des risques

La boîte à outils du chef de projet

Chapitre I : Initialiser le projet

Fiche 10 : La rentabilité du projet

- Retrouvez 10 fiches outils dans ce chapitre

- Publié le 29 août 2016

La boîte à outils du chef de projet

7 chapitres / 73 fichesAfin que son projet soit validé par la direction de l'entreprise et considéré comme prioritaire, le chef de projet est parfois sollicité pour en estimer la rentabilité. S'il dispose en règle générale d'une bonne visibilité de l'investissement à mettre en oeuvre pour réaliser le projet, l'estimation des coûts et des recettes d'exploitation associées à la solution en service est autrement plus compliquée ! Il a néanmoins besoin de ces éléments, souvent accompagnés de leurs hypothèses de calculs, afin de calculer 3 indicateurs clés de rentabilité : les valeurs nettes, le payback, et le TRI.

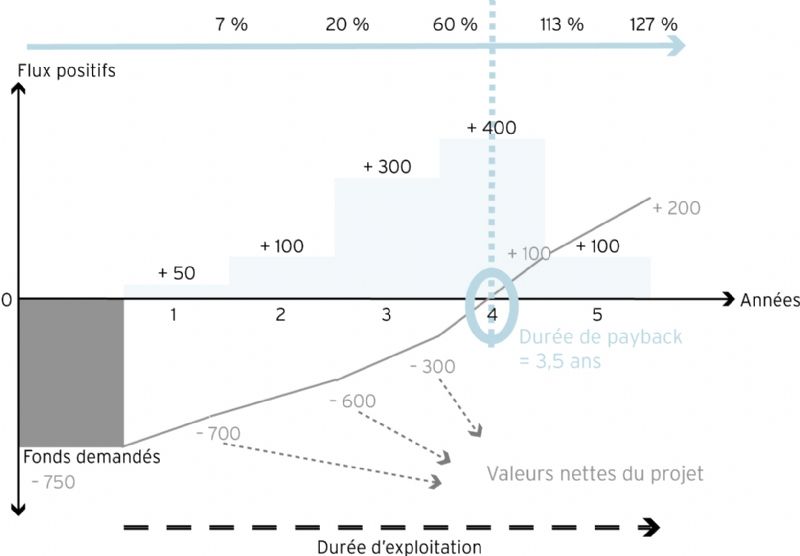

Exemple de mesure du payback et des valeurs actuelles nettes du projet

Pourquoi l'utiliser ?

Objectif

- Évaluer la rentabilité du projet.

- Faciliter les arbitrages et les priorisation de la direction de l'entreprise, par rapport au portefeuille de projets qu'elle a à gérer.

Contexte

La mesure de la rentabilité du projet doit se faire à plusieurs moments : une première fois au cours de la phase d'initialisation pour autoriser le lancement du projet, puis à la fin de chaque grand jalon pour vérifier que les hypothèses prises initialement restent valables.

Comment l'utiliser ?

Étapes

- Estimer les coûts d'investissement initial et les coûts d'exploitation du projet (une fois que la solution sera mise en service), et les répartir dans le temps (le plus souvent, on retient une échelle à l'année).

- Estimer les recettes induites par le projet : il peut s'agir de la marge nette générée par la vente d'un nouveau produit, et/ou de la valorisation financière des économies de coûts de personnel (dans le cadre d'un projet de réorganisation, par exemple).

- Dans les deux cas, conserver une trace des hypothèses qui ont permis de formuler ces estimations, pour vérifier leur pertinence en cours de projet.

- Calculer l'un des 4 indicateurs/ VN (Valeur Nette) : c'est la différence, à un instant t, entre les recettes et les coûts d'investissement/d'exploitation. Pour que le projet soit rentable, il faut donc que cette valeur nette soit supérieure à 0. VAN (Valeur Actualisée Nette) : partant du principe que 100 euros aujourd'hui valent plus que 100 euros dans un an, l'utilisation d'un taux " d'actualisation " permet de ramener la valeur nette des flux de trésorerie qui s'étalent sur plusieurs années à une valeur de cash " pour aujourd'hui ". À partie du moment où la VAN est supérieure à 0, le projet dégage plus de trésorerie qu'il n'en consomme. Payback : c'est le délai nécessaire pour que les recettes induites par le projet couvrent l'ensemble des coûts d'investissements et d'exploitation ; c'est le délai de récupération de la mise de fonds initiale ou encore date à laquelle on atteint le point mort du projet. Le payback est donc la date à laquelle VAN = 0. TRI (Taux de Rendement Interne) : taux de rentabilité des capitaux investis dans le projet. Il permet d'établir une comparaison avec la rentabilité que l'on aurait obtenue si on avait placé les fonds investis dans le projet sur les marchés financiers.

- À chaque grand jalon du projet, recalculer la rentabilité prévisionnelle.

Méthodologie et conseils

" À parler franc, on doit avouer que, pour estimer dix ans, ou même cinq ans à l'avance, le rendement d'un chemin de fer [...], les données dont on dispose se réduisent à bien peu de chose, sinon à rien. " John Maynard Keynes

S'associer à des experts du contrôle de gestion, qui sont aguerris dans la maîtrise des indicateurs de mesure, ainsi qu'à des experts " métiers ", qui ont une bonne perception des recettes et coûts d'exploitation potentiels.

Avantages

- Identifier les enjeux financiers du projet.

- Dans certains cas, obtenir que le projet devienne prioritaire ou dispose de ressources additionnelles, car sa rentabilité a été démontrée.

Précautions à prendre

- Toujours associer les hypothèses aux estimations de coûts et de recettes induits par le projet.

- Ne pas oublier que certains projets ne seront jamais rentables, mais seront néanmoins lancés car obligatoires (réglementaires) ou nécessaires à la mise en oeuvre de la stratégie de l'entreprise (ex : urbanisation du système d'information).