Accueil / Méthodologie / La boîte à outils du Management / Le manager face au collaborateur / Le management situationnel : Définition, utilisation et exemples

La boîte à outils du Management

Chapitre VII : Le manager et la dimension de l'argent

Fiche 05 : La lecture du bilan

- Retrouvez 6 fiches outils dans ce chapitre

- Publié le 1 déc. 2017

La boîte à outils du Management

8 chapitres / 64 fichesDécoder les données du bilan

En résumé

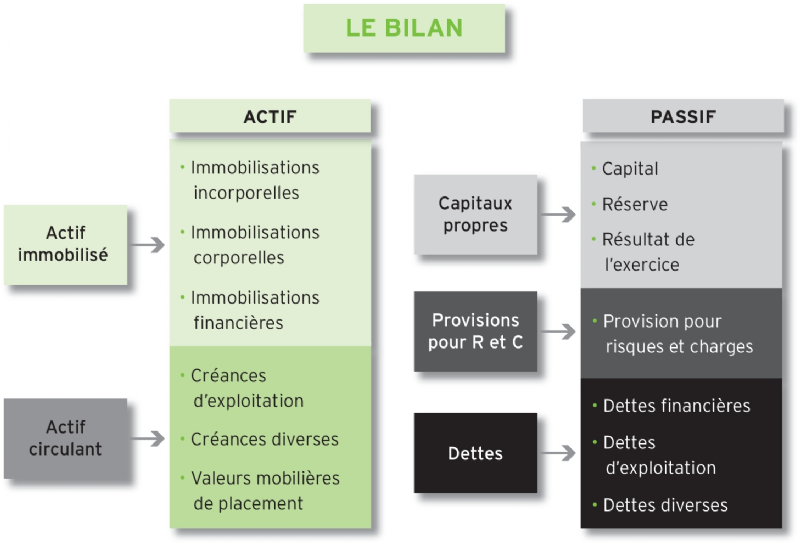

Le bilan est un document de synthèse dans lequel sont regroupées, à une date donnée, l'ensemble des ressources dont dispose l'entreprise et l'ensemble des emplois qu'elle en a fait. Autrement dit, il s'agit d'une " photographie " du patrimoine de l'entreprise à un moment précis.

Il se présente sous forme d'un document se composant de deux parties équilibrées : l'actif à gauche représente ce que l'entreprise possède et le passif à droite représente ce que l'entreprise doit. L'actif et le passif sont composés de différentes rubriques, elles-mêmes divisées en postes du bilan.

L'analyse du bilan par grandes masses permet de porter certains éléments de diagnostic sur la situation de l'entreprise.

Pourquoi l'utiliser ?

Objectifs

La lecture financière du bilan consiste à rechercher et à interpréter des éléments d'information afin d'apprécier la situation financière de l'entreprise. En effectuant cette évaluation des rubriques du bilan (regroupées en " grandes masses ") et en analysant les relations entre ces masses, le manager est à même de juger des grands équilibres financiers.

Contexte

Les finances constituent l'élément vital de l'entreprise. Un manager doit donc maîtriser les principes de base de l'analyse financière, et notamment celle d'un bilan, pour pouvoir apprécier la situation et l'avenir financier de son entreprise.

Comment l'utiliser ?

Étapes

Regrouper le bilan par grandes masses :

- À l'actif du bilan : d'une part l'actif immobilisé (biens ou valeurs destinés à rester durablement dans l'entreprise : fonds de commerce, terrains, installations techniques, titres de participation etc.) ; d'autre part l'actif circulant (éléments évoluant au cours d'un exercice : les stocks, les créances, les placements, les disponibilités en banque et caisse).

- Au passif du bilan : d'une part les capitaux permanents (ressources à long terme dont dispose l'entreprise : capitaux propres et dettes à long terme) ; d'autre part les dettes à court terme.

Analyser le haut de bilan. Le haut de bilan met en évidence plusieurs éléments intéressants sur la situation de l'entreprise à long terme : la solvabilité de l'entreprise, c'est-à-dire sa capacité à assurer l'avenir à relativement long terme sans se trouver en défaut de paiement ; l'indépendance financière de l'entreprise par rapport à des tiers ; le fonds de roulement qui concourt au financement de l'actif circulant et garantit la liquidité de l'entreprise.

Analyser le bas de bilan. Le bas de bilan complète l'analyse du haut de bilan et porte sur les éléments liés à l'exploitation. Le besoin en fonds de roulement exprime le besoin financier lié au cycle d'exploitation. Si ce besoin n'est pas couvert par le fonds de roulement, la situation de trésorerie présentera un solde négatif. L'entreprise devra recourir à des découverts bancaires : sa trésorerie sera insatisfaisante.

Approfondir la lecture du bilan par l'usage de ratios. Un ratio est un rapport ou une relation caractéristique entre deux grandeurs qui fournit une indication sur la situation économique d'une entreprise. Les ratios tirés du bilan éclairent plusieurs aspects de cette situation, notamment la rentabilité financière, l'indépendance financière, le niveau d'endettement, la solvabilité, etc.

Méthodologie et conseils

- Pour rendre plus pertinentes les données du bilan, certains retraitements ou reclassement sont nécessaires.

- Il peut être judicieux de comparer les ratios d'une entreprise à ceux de ses concurrents ou de son secteur.

Avantages

- Fournir des éléments de synthèse sur la situation financière de l'entreprise.

- Identifier les points forts et les points d'amélioration qui demandent une attention particulière.

Précautions à prendre

- Croiser différentes données pour étayer l'appréciation sur la situation financière.

Comment être plus efficace ?

Établir les grandes masses du bilan

- L'actif immobilisé regroupe les biens ou valeurs destinés à rester durablement dans l'entreprise. Ce sont des emplois stables.

- L'actif circulant regroupe les éléments évoluant au cours d'un exercice.

- Les capitaux propres correspondant aux ressources à long terme dont dispose l'entreprise sans faire appel à des emprunts à long terme auprès des tiers.

- Les provisions pour risques et charges sont destinées à couvrir des risques que des événements survenus rendent probables.

- Les dettes incluent tous les emprunts, quelle que soit leur échéance. Parmi ces dettes on distingue les dettes à long et court terme.

Établir les éléments clés du haut de bilan

Le fonds de roulement, c'est-à-dire la partie des ressources durables qui concourt au financement de l'actif circulant, finance une partie du cycle d'exploitation de l'entreprise au cours de l'exercice. Concrètement, on le calcule par différence entre capitaux permanents et actif immobilisé. L'intérêt du fonds de roulement est de garantir la liquidité de l'entreprise : les ressources durables doivent être supérieures aux emplois stables pour assurer une marge de sécurité.

Établir les éléments clés du bas de bilan

Le besoin en fonds de roulement (BFR) s'obtient par différence entre l'actif circulant et les dettes à court terme, à l'exclusion des disponibilités et concours bancaires. Le BFR est influencé principalement par la rotation des stocks, les délais de paiement octroyés aux clients et les délais de paiement obtenus des fournisseurs.

Calculer certains ratios

Les ratios éclairent différents aspects de la situation économique de l'entreprise : sa rentabilité, sa croissance, ses équilibres financiers, sa situation de trésorerie, etc. On pourra, à travers des ratios tirés du bilan, mettre en évidence notamment :

- La rentabilité financière : ce ratio exprime la rentabilité des capitaux propres. Il est égal au rapport résultat net sur ressources propres. Il est à comparer aux taux d'entreprises comparables ou du secteur et aux taux d'intérêt des placements.

- L'indépendance financière de l'entreprise par rapport à des tiers, qui peut être approchée par le rapport entre les capitaux propres et les dettes.

- Le niveau d'endettement de l'entreprise : il est mesuré par le rapport endettement sur ressources propres = ressources propres : capitaux propres + amortissements et provisions actif et passif. Il est préférable que ce taux soit inférieur à 1. Sinon, l'entreprise serait considérée comme surendettée par les banquiers et elle pourrait difficilement emprunter.

- La solvabilité de l'entreprise. Celle-ci peut être cernée par exemple dans le rapport entre capitaux stables et l'actif immobilisé.

- L'importance des investissements liés à l'outil de production par rapport à l'actif global : en comparant le montant actif immobilisé net au total de l'actif.

C'est en mettant en relation les éléments du haut et du bas du bilan que l'on détermine les grands équilibres.

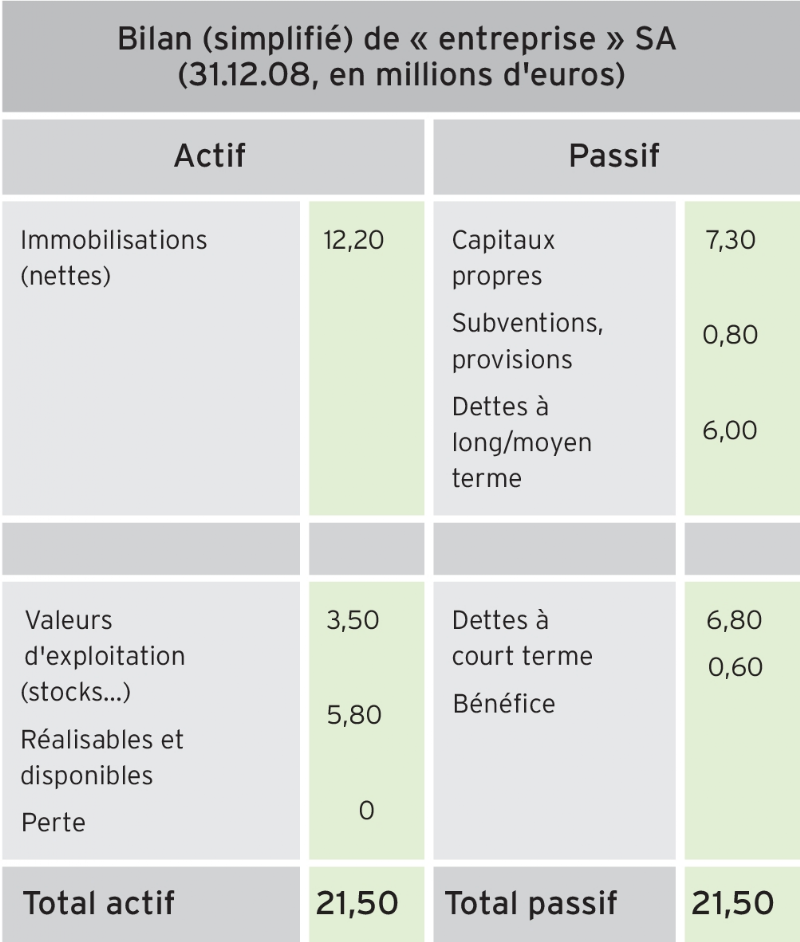

CAS : Une analyse de bilan

Calcul du fonds de roulement

Pour l'entreprise SA on a 1,9 million d'euros de fonds de roulement. Ce chiffre s'obtient par différence entre 14,1 millions d'euros de capitaux stables et 12,20 millions d'euros d'immobilisations. On pourrait y ajouter le 0,6 million d'euros de bénéfices, mais l'entreprise prévoit de les redistribuer intégralement à ses actionnaires sous forme de dividendes.

Calcul du besoin en fonds de roulement

L'actif circulant s'élève a 9,3 millions d'euros, les dettes à court terme à 6,8 millions d'euros. Le besoin en fonds de roulement s'obtient par différence et représente 2,5 millions d'euros.

Diagnostic

Le besoin en fonds de roulement (2,5 millions d'euros) n'est pas couvert par le fonds de roulement (1,9 million d'euros). Il y a donc un problème de trésorerie.