La boîte à outils du Management

Chapitre VII : Le manager et la dimension de l'argent

Fiche 01 : L'établissement du budget

- Retrouvez 6 fiches outils dans ce chapitre

- Publié le 1 déc. 2017

La boîte à outils du Management

8 chapitres / 64 fichesPartir des objectifs de l'entreprise pour engager le processus budgétaire

En résumé

Les budgets sont la traduction des plans stratégiques en quantités mesurables représentant les ressources nécessaires et les revenus attendus sur une période de temps donnée. Ils représentent la situation financière à venir estimée de l'entreprise et ses différentes entités. Ils constituent des outils essentiels pour mesurer la performance du management. En comparant les résultats réels, sur une période donnée, au budget prévisionnel, un évaluateur peut en déduire le degré de réussite du manager en termes de réalisation de ses objectifs.

Pourquoi l'utiliser ?

Objectif

- Traduire les orientations du plan stratégique.

- Fixer des objectifs chiffrés.

- Détecter les écarts par rapport aux réalisations.

- Apprécier les performances des managers.

Contexte

L'élaboration du budget est un moment clé pour un manager : il détermine les moyens d'action qui seront mis en oeuvre tout au long de l'année suivante, et les objectifs sur lesquels il sera évalué.

Comment l'utiliser ?

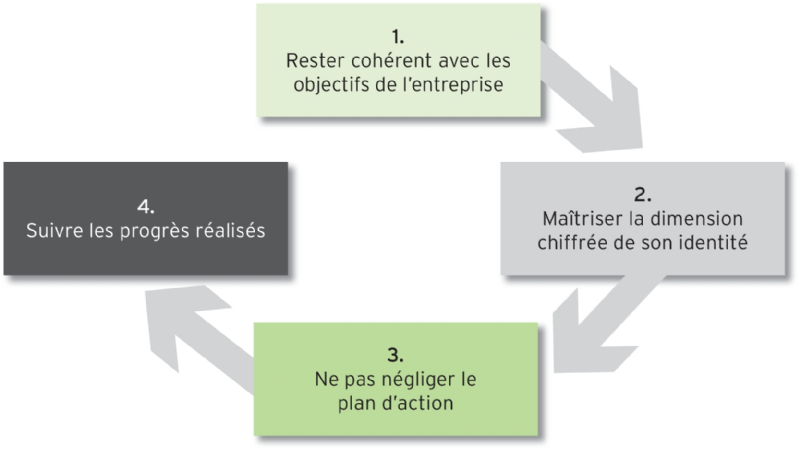

Étapes

- Rester cohérent avec les objectifs de l'entreprise. Le processus budgétaire débute souvent par l'envoi d'une lettre de cadrage de la direction générale, qui explique les principaux axes de développement et donne les grandes orientations des principaux services. Le manager doit l'avoir toujours présente à l'esprit. Les choix budgétaires qu'il formule sont tenus de s'inscrire dans la stratégie globale de l'entreprise.

- Maîtriser la dimension chiffrée de son entité. Évaluer l'écart entre les objectifs de l'année précédente et les dépenses effectives et l'analyser à la lumière des événements internes comme externes donne des repères au manager pour construire son nouveau budget. Cette analyse doit porter à la fois sur le budget total et sur les grandes lignes de dépenses.

- Ne pas négliger le plan d'action. Le manager ne doit jamais perdre de vue que les chiffres ne sont qu'une traduction de ses décisions, de son plan d'action. Quels objectifs veut-il atteindre ? Quels moyens veut-il mettre en oeuvre pour y parvenir ? Sur quels postes envisage-t-il de faire des économies ?

- Suivre les progrès réalisés. Une fois que le budget a été mis en oeuvre, le manager doit périodiquement surveiller sa progression en comparant les résultats obtenus et ceux escomptés. Un tel feed-back, suivi et évaluation des progrès permet, si nécessaire, de lancer des actions correctives au moment opportun.

Méthodologie et conseils

- Accordez de l'attention à l'élaboration du budget : il faut partir d'objectifs précis pour réussir son budget prévisionnel. Par exemple dans le domaine commercial, objectifs par secteurs d'activité, par lignes de produit et par segments de clientèle.

- Anticipez les évolutions de coût et recettes : pour établir un bon budget prévisionnel, il est impératif d'identifier les variables clés qui influent sur l'évolution des recettes et des achats. Côté coût, anticipez les hausses de matières premières et les futurs recrutements.

- Utilisez le budget prévisionnel : comparez régulièrement les performances réelles avec celles prévues.

Avantages

- L'élaboration du budget prévisionnel est une clé de la réussite d'un manager pour développer son entité.

- C'est un excellent outil de pilotage.

Précautions à prendre

- Effectuer des simulations de différents scénarios et chiffrer leur impact sur les grands indicateurs de l'activité. La construction d'un tel outil, souvent sous Excel, peut se faire avec l'aide du contrôleur de gestion.