Accueil / Méthodologie / La boîte à outils du Management / Le manager et la dimension du pouvoir / La représentation du pouvoir

La boîte à outils du Management

Chapitre VII : Le manager et la dimension de l'argent

Fiche 04 : La détermination du seuil de rentabilité

- Retrouvez 6 fiches outils dans ce chapitre

- Publié le 1 déc. 2017

La boîte à outils du Management

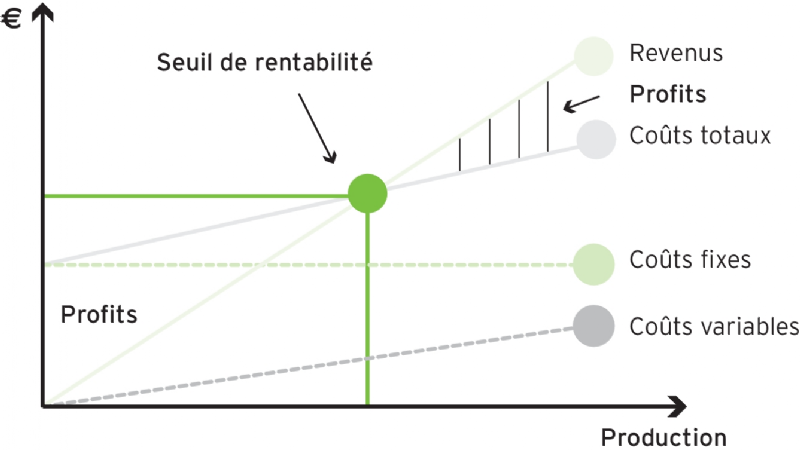

8 chapitres / 64 fichesVisualiser graphiquement le seuil de rentabilité

En résumé

Le seuil de rentabilité, aussi appelé point mort ou d'équilibre, indique la quantité qu'il faut produire et vendre, ou le chiffre d'affaires qu'il faut réaliser pour avoir un résultat nul. Le point mort est le volume ou la valeur des ventes à partir de laquelle une activité est rentable, la totalité des coûts étant couverte par le produit des ventes obtenues. Les charges étant séparées en charges fixes et en charges variables, le point mort se repère donc par la couverture, au moyen du produit des ventes, de la totalité des charges fixes et des charges variables correspondant à ce volume vendu. On peut dire qu'il y a un bénéfice pour un chiffre d'affaires supérieur, et une perte pour un chiffre d'affaires inférieur à ce seuil de rentabilité...

Pourquoi l'utiliser ?

Objectifs

Déterminer le niveau d'activité minimum à partir duquel une entreprise devient rentable.

Contexte

La détermination du seuil de rentabilité permet de :

- calculer le montant du chiffre d'affaires à partir duquel l'activité est rentable, ou la date à laquelle l'entreprise commencera à réaliser un bénéfice ;

- situer la marge réellement dégagée par la société à un moment donné,

- étudier le taux de risque de se trouver en déficit, et apprécier la sécurité dont dispose l'entreprise si la conjoncture devient défavorable.

Comment l'utiliser ?

Étapes

- Scinder l'ensemble des charges du compte de résultat entre charges fixes et charges variables. Les charges fixes sont les charges inhérentes au fonctionnement de la société, non liées au nombre de ventes : loyers, primes d'assurance, frais administratifs... Les charges variables sont les charges liées au volume des ventes : consommations de matière, commissions sur vente...

- Déterminer la marge et le taux de marge sur coûts variables. Marge sur coûts variables = Chiffre d'affaires - Charges variables. Le taux de marge sur coûts variables rapporte cette marge au chiffre d'affaires : Taux de marge sur coûts variables = Marge sur coûts variables/Chiffre d'affaires.

- Déterminer le seuil de rentabilité lié au niveau d'activité. Le seuil de rentabilité est obtenu quand la marge entre le chiffre d'affaires relatif au produit et les charges variables qui lui incombent devient égale à la somme des charges fixes pour le produire. Seuil de rentabilité = Charges fixes/Taux de marge sur coûts variables... À ce niveau, le chiffre d'affaires couvre exactement les frais fixes et les charges variables ; le résultat est nul.

Méthodologie et conseils

Le partage entre charges fixes et variables n'est simple qu'en apparence. À long terme, toutes les charges sont variables. Il faut donc simplifier et définir le facteur de variabilité à partir duquel on décidera si la charge est variable ou fixe.

On peut calculer également un seuil de rentabilité en volume, en divisant les frais fixes par le taux de marge unitaire (le prix de vente unitaire et le coût variable unitaire rapporté au prix de vente). On obtient alors les quantités à produire pour couvrir exactement le total des charges.

Avantages

- Faire apparaître les leviers permettant d'améliorer la rentabilité : réduire les frais fixes (action sur les coûts de structure)et variables (meilleure efficacité des processus de production), accroître les volumes, le niveau des prix (offre de produits différenciés)...

Précautions à prendre

- Tenir compte des aspects simplificateurs du modèle : au-delà d'un certain volume, les charges fixes augmentent ; de même les charges variables ne sont jamais totalement proportionnelles aux volumes ; enfin les volumes vendus dépendent largement des prix.