Accueil / Méthodologie / La boîte à outils du Management / Le manager face à l'équipe / La formulation des messages

La boîte à outils du Management

Chapitre VII : Le manager et la dimension de l'argent

Fiche 06 : La lecture du compte de résultat

- Retrouvez 6 fiches outils dans ce chapitre

- Publié le 1 déc. 2017

La boîte à outils du Management

8 chapitres / 64 fichesDécomposer le résultat à travers les soldes intermédiaires de gestion

En résumé

Le compte de résultat est le tableau qui reprend les produits et les charges de l'exercice. Son principal objectif est de déterminer le résultat fiscal. Le problème de cette présentation est qu'elle privilégie l'aspect fonctionnel à l'aspect économique de la société. Elle ne met pas assez en évidence comment se forme le résultat dans l'entreprise et son évolution dans le temps. C'est pourquoi il faut s'intéresser aux différents facteurs à l'origine de la détermination du résultat.

L'analyse de 9 soldes intermédiaires de gestion (SIG) permet d'expliquer le résultat et son évolution : le chiffre d'affaires, la marge commerciale, la production de l'exercice, la valeur ajoutée, l'excédent brut d'exploitation, le résultat d'exploitation, le résultat courant avant impôts, le résultat exceptionnel et le résultat net.

Pourquoi l'utiliser ?

Objectifs

- Analyser les marges de l'entreprise et déterminer des résultats intermédiaires facilitant l'élaboration du diagnostic de l'entreprise.

- Évaluer l'activité d'une entreprise et sa capacité à être profitable et rentable.

- Déterminer les ressources internes dégagées par l'entreprise, lui permettant d'autofinancer ses activités.

Contexte

Les SIG aident le manager à comprendre les facteurs qui déterminent le résultat, à apprécier les performances de l'entreprise de manière plus fine et à la comparer avec d'autres.

Comment l'utiliser ?

Étapes

- Le chiffre d'affaires (ventes de marchandises, de biens et de services) mesure le niveau d'activité HT. Il reflète les performances commerciales et informe sur la taille de l'entreprise et l'évolution de son activité.

- La marge commerciale (ventes - achat des marchandises - variation des stocks) est l'indicateur essentiel de la performance des entreprises commerciales revendant en l'état les marchandises achetées.

- La production de l'exercice (production vendue + production stockée + production immobilisée) est la valeur des produits et services fabriqués, qu'ils soient vendus, stockés ou immobilisés.

- La valeur ajoutée (valeur de la production - achats et charges externes) représente l'accroissement de valeur que l'entreprise apporte aux biens et services en provenance des tiers.

- L'excédent brut d'exploitation (valeur ajoutée - impôts et taxes et frais de personnel) mesure la performance économique de l'entreprise indépendamment de sa politique financière, fiscale, d'investissement et de distribution ; bref sa capacité à gagner de l'argent.

- Le résultat d'exploitation (résultat brut d'exploitation + autres produits d'exploitation - corrections de valeur) mesure la performance industrielle et commerciale indépendamment de toute politique financière et de distribution. Il tient compte de la dépréciation des actifs par les amortissements et les provisions.

- Le résultat courant avant impôt (résultat net d'exploitation + produits financiers - charges financières) est le résultat dégagé par l'activité normale avant impôt et participation des salariés sur ce résultat. Il prend en compte la politique financière de l'entreprise.

- Le résultat exceptionnel est le résultat d'opérations non liées à l'activité normale et habituelle de l'entreprise.

- Le résultat de l'exercice (résultat courant + produits exceptionnels - charges exceptionnelles - impôts sur les bénéfices) mesure l'augmentation ou la diminution de la richesse des actionnaires et la capacité de l'entreprise à conforter ses fonds propres.

Méthodologie et conseils

Il est judicieux d'analyser les soldes avec des ratios qui éclairent sur la performance.

Avantages

- Les données financières fournies par les SIG permettent de déterminer des indicateurs de gestion, d'établir des comparaisons et des rapports dans le temps et dans l'espace.

Précautions à prendre

- Les SIG se limitent à des informations internes, à confronter avec celles du marché et de la concurrence.

Comment être plus efficace ?

Les soldes intermédiaires de gestion sont des résultats partiels obtenus en retenant une partie des charges et produits figurant au compte de résultat.

Méthode de calcul

- Prendre les rubriques et données d'un compte de résultat et les présenter en tableau.

- Tirer des traits horizontaux et retenir tous les postes au-dessus de chaque trait.

- Donner un nom au concept de résultat que l'on vient de construire en retenant une partie des produits et une partie des charges (celles au-dessus du trait).

Exploitation du calcul

On obtient ainsi différents niveaux de prise en compte des charges et des produits :

- Marge commerciale = Vente de marchandises - (Achat de marchandises + Variation de stocks)

- Valeur ajoutée = Marge commerciale + (Production vendue, stockée, immobilisée) - (Achat de matières premières et autres approvisionnements et variation de stock de matières premières et autres approvisionnements)

- Excédent brut d'exploitation = Valeur ajoutée + Subvention d'exploitation - (Impôts et taxes + Charges de personnel)

- Résultat d'exploitation = Excédent brut d'exploitation + Subvention d'exploitation - (Impôts et taxes + Charges de personnel)

- Résultat courant = Résultat d'exploitation + Produits financiers (intérêts perçus, différence positive de change, produit net sur cession de VMP, reprise sur amortissement et provisions) - Charges financières (intérêts, différence négative de change, charge nette de cession de VMP)

- Résultat net = Résultat courant + Produits exceptionnels - (Charges exceptionnelles + Participation des salariés + Impôts sur le bénéfice)

Les niveaux de prise en charge

À chaque niveau de prise en charge correspond un SIG ; les SIG se différencient donc par le fait qu'ils intègrent une palette de plus en plus large d'opérations de gestion :

- le SIG marge commerciale ne prend en compte qu'une catégorie restreinte d'opérations : le commercial ;

- le SIG valeur ajoutée élargit un peu les opérations retenues : il prend en compte non seulement les achats et ventes de marchandises mais également les achats et ventes des autres biens et services ;

- le SIG excédent brut d'exploitation prend en compte les opérations précédentes auxquelles il ajoute l'incidence de la gestion du personnel ;

- le SIG résultat d'exploitation prend en compte les opérations précédentes auxquelles il ajoute la prise en compte des amortissements et des provisions ;

- le SIG résultat courant prend en compte les opérations précédentes auxquelles il ajoute les charges et produits financiers. On l'appelle résultat courant car il prend en compte toutes les opérations sauf les opérations exceptionnelles.

- le SIG résultat net prend en compte toutes les opérations.

Être plus efficace en décodant les différentes composantes qui participent à construire le résultat.

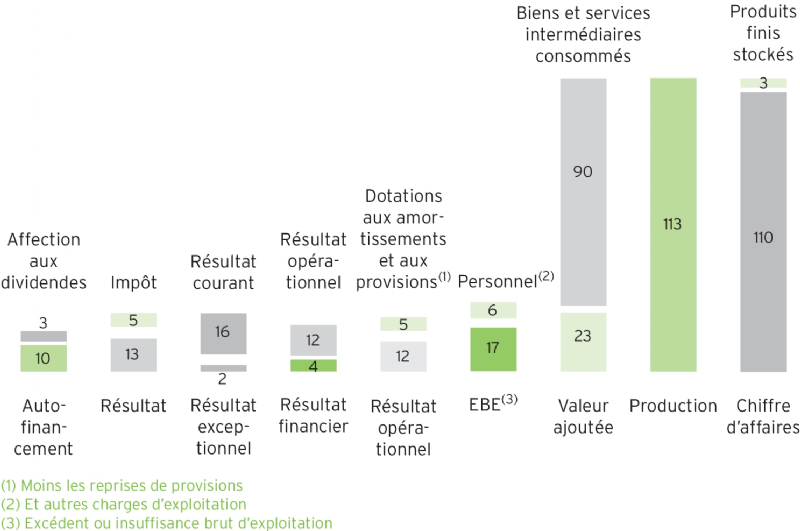

CAS : Diagnostic par les soldes intermédiaires de gestion d'une entreprise X

La mise en évidence du passage d'un solde de gestion à l'autre permet souvent de trouver une approche intuitive et immédiate du diagnostic.

Dans le cas de l'entreprise représentée ci-contre, l'écrasement de l'EBE (excédent brut d'exploitation) a conduit à s'intéresser en premier lieu aux frais de personnel :

- après enquête, il s'était avéré que la force commerciale avait été doublée dans le but d'accroître les ventes ;

- comme cela ne s'était pas encore produit, les frais de personnel avaient un poids exceptionnel par rapport au chiffre d'affaires.

Le niveau très faible de l'EBE ne constitue donc pas un problème structurel mais conjoncturel. Il devrait se résoudre à terme avec la progression du chiffre d'affaires et des marges liées à l'action commerciale.