Le marché publicitaire en hausse de 3,4% en 2023

Le Baromètre Unifié du Marché Publicitaire (BUMP) a dévoilé ce jeudi les résultats du secteur pub et communication sur l'année 2023. Portés par un second semestre dynamique, les investissements publicitaires totaux dépassent de 14% ceux de 2019, souvent cités en référence.

Le marché retrouve des couleurs. Le bilan annuel 2023 est globalement positif pour le marché publicitaire dans son ensemble. Il est le résultat d'une année à deux vitesses : un 1er semestre tout juste stable et un second semestre plus dynamique, reflet de l'impact positif de la Coupe du Monde de Rugby. Ainsi, les recettes publicitaires nettes de l'ensemble des médias s'élèvent à 17,31 milliards d'euros, en progression de 3,4% par rapport à 2022 et de 14,1% par rapport à 2019.

Cinéma, affichage et radio en forme

Sur le marché des 5 médias et du digital (le marché total digital a progressé en 2023 de +9% vs 2022), la croissance est de 4,8% par rapport à 2022 et 21,1% par rapport à 2019. Sur le périmètre des 5 médias, c'est-à-dire télévision, cinéma, radio, presse, publicité extérieure (incluant les recettes digitales des médias), les recettes publicitaires nettes totales s'élèvent à 7,22 milliards d'euros avec une quasi-stabilité à -0,7% par rapport à 2022. Les recettes nettes digitales de la télévision, de la presse et de la radio sont en progression de +4,6% vs 2022, avec une hausse très soutenue de +45,2% par rapport à 2019. A noter sur le digital de ces 3 médias, la forte accélération du format audio (+21,7% vs 2022) ainsi que celle du format vidéo (+17,3% vs 2022). En intégrant le DOOH, la tendance est amplifiée pour les recettes digitales cumulées des 4 médias avec une croissance de +8,1% vs 2022 et confirmée par rapport à 2019 à +39,6%. En 2023, 3 médias affichent des résultats positifs : le cinéma, la publicité extérieure et la radio. Le cinéma conforte une dynamique positive avec 30,4% de hausse comparée à 2022, et comble notablement l'écart par rapport à 2019 à -17,3%. La publicité extérieure progresse de +5,2% et rattrape quasiment son niveau de 2019. A noter des évolutions positives pour trois univers : le shopping qui accélère fortement à +15,1%, le transport à +9,1% et le mobilier urbain à +5,3% ; seul l'outdoor demeure en légère baisse à -2,2%. Le DOOH a toujours le vent en poupe à +17,1% vs 2022. La radio dans son ensemble nationale et locale montre une progression sensible de +3,1% et confirme une performance supérieure à 2019 à +1,1%. A l'inverse, la presse, la télévision, le courrier publicitaire, les annuaires et les ISA (Imprimés sans adresse) sont en retrait plus ou moins marqué. La presse dans son ensemble se rétracte légèrement de -2,7% comparé à 2022 et la télévision affiche une baisse contenue de -3%. Le courrier publicitaire poursuit son érosion à -7,4% vs 2022 et avec une baisse significative de -28,1% vs 2019. Itou pour les annuaires qui connaissent une baisse de -7,9% vs 2022 tout comme les ISA en recul de 16,1% vs 2022, malgré la forte dynamique du prospectus digital (+59,8% vs 2022) qui ne permet pas de la compenser.

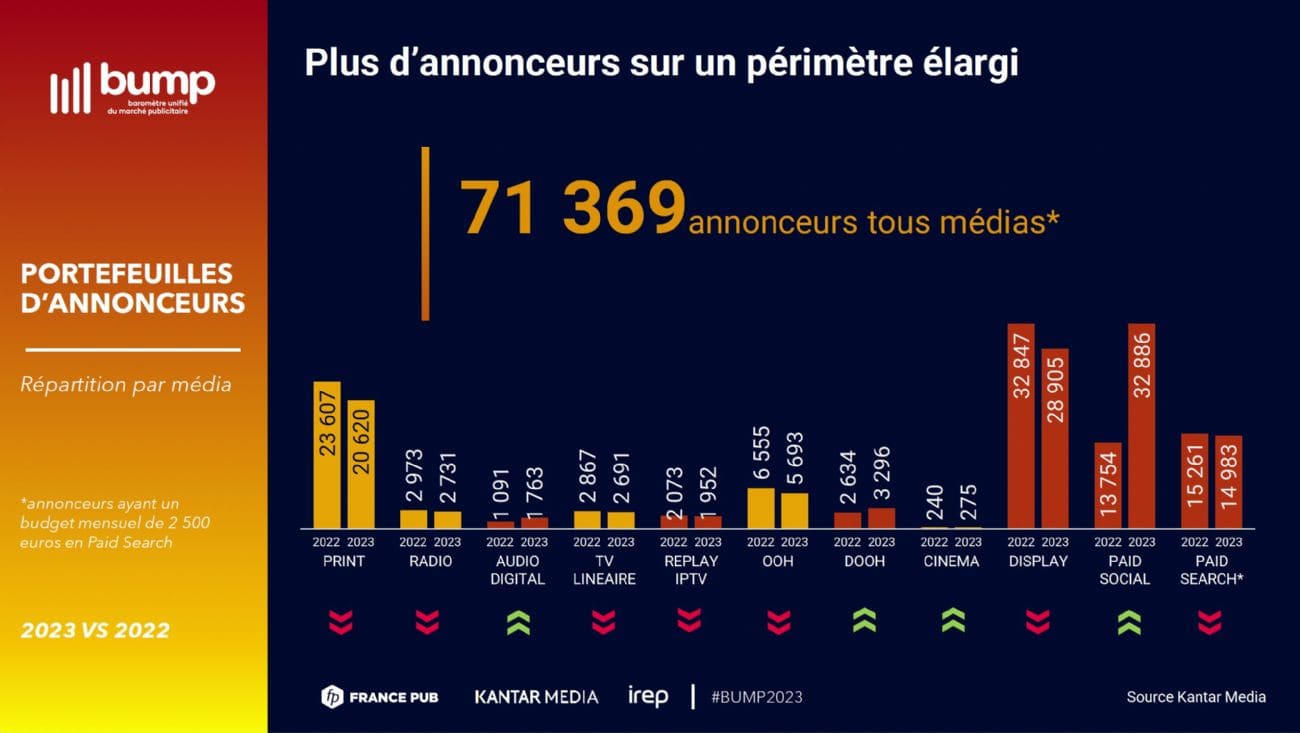

Les annonceurs au RDV

Les secteurs qui ont été fortement impactés par la crise sanitaire comme le voyage-tourisme, l'automobile transport ou encore culture-loisirs sont les secteurs qui affichent les plus grosses progressions en 2023. Ils n'ont cependant pas retrouvé leur niveau de 2019. L'ensemble du marché recensé par Kantar Media sur l'année 2023 dénombre 71 369 annonceurs, en tenant compte de l'ajout de 3 plateformes sociales majeures, en complément de Facebook, à savoir Instagram, TikTok et Snapchat. Les médias digitaux sont utilisés par 80% des annonceurs et représentent 56 856 intervenants, dont 76% sont exclusifs au digital. Le paid social et le display représentent les deux plus importants viviers mais les plus fortes progressions de l'année proviennent de l'audio digital et du DOOH. A l'heure des discussions gouvernementales sur la taxation des marques d'ultra fast fashion, le sujet publicitaire est au centre des attentions. Les marques de fastfashion, dont Shein en tête, voient leur pression publicitaire multipliée par 2,7, tandis que les budgets baissent de -35% pour les marques proposant de la seconde main, notamment via le leader Vinted (-30%). Alors que Vinted est présent en télévision et en digital, Shein est la seule marque de fast fashion à utiliser les médias mainstream.

L'IA et les JO crèvent l'écran

Le sujet s'immisce de plus en plus en 2023 dans les campagnes grand public avec une centaine de nouvelles créations intégrant la thématique de l'IA. Enfin, Paris 2024 porte des messages depuis 2014, année de la candidature de la ville, et dès 2019 les partenaires commencent à s'emparer du sujet. Avec 708 nouvelles créations publicitaires en 2023 et une accélération en ce début d'année, l'été promet d'être riche en campagnes innovantes et inspirantes.

Lire aussi : Le marché publicitaire en hausse de 7,1% sur 9 mois

Stabilité en 2024 au global

Le BUMP table sur une évolution globale du marché de la communication de +3,5% en 2024 pour atteindre 35,2 milliards d'euros, avec un premier semestre assez plat et un rebond conjoncturel sur les 6 derniers mois.

Sur le même thème

Voir tous les articles Média

Par La rédaction

3 min.Par MARIE JULIETTE LEVIN

Par MARIE JULIETTE LEVIN

Par MARIE JULIETTE LEVIN

Par MARIE JULIETTE LEVIN