Comment le BNPL (Buy Now Pay Later) booste l'e-commerce

Acheter maintenant, payer plus tard... Les offres de BNPL se multiplient depuis la crise sanitaire pour séduire les consommateurs. Cette modalité de paiement booste le marché de l'e-commerce !

Je m'abonne

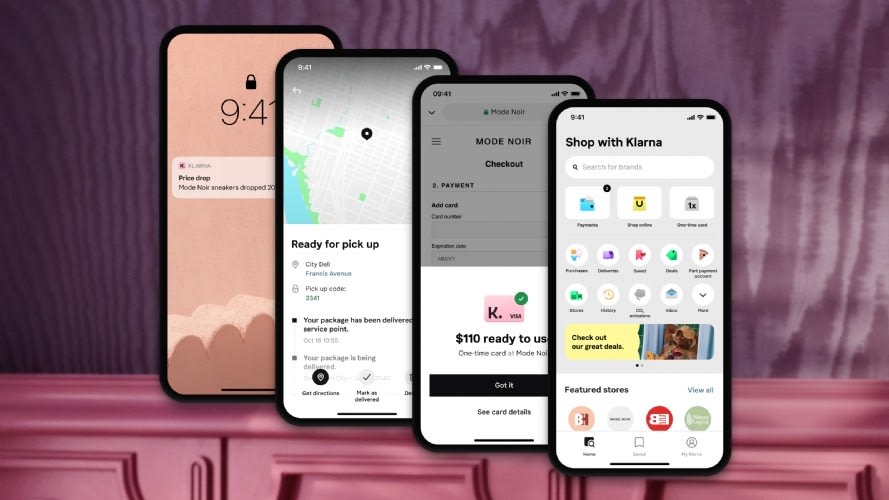

Klarna : la diversification, c'est la clé ?

Née en 2005, Klarna ne fait son arrivée en France qu'en 2021. La solution recense plus de 250 000 détaillants partenaires et a même transformé sa solution de paiement fractionné en application mobile dédiée au shopping. Malgré la diversification de son activité, l'entreprise continue de proposer son service de paiement en plusieurs fois. Il est par ailleurs possible pour les utilisateurs de Klarna de payer en trois fois sans frais, même chez des e-commerçants non-partenaires de l'application. Klarna applique une commission aux vendeurs de 3,29 % à 5,99 %. Fin 2021, Stripe, la fintech spécialisée dans le paiement en ligne, a noué un partenariat avec Klarna et proposera à ses clients le service de BNPL.

Sur le même thème

Voir tous les articles Expérience![[1to1 Expérience Client] Les Intelligences artificielles vues [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/10/464035/1to1-Experience-Client-Intelligences-artificielles-vues-par-Aurelie-LE.jpg)

Par Martine Fuxa

2 min.![[1to1 Experience Client] Le 'papa du QR Code', invité du salon [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/10/464037/1to1-Experience-Client-papa-Code-invite-LE.jpg)

Par MARIE JULIETTE LEVIN

2 min.![[1to1 Expérience Client Biarritz] Les start-ups à l'honneur](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/9/464004/1to1-Experience-Client-Biarritz-start-ups--LE.jpg)

Par La rédaction

3 min.![Le Paris FC renouvelle son opération gratuité pour la prochaine [...]](https://cdn.edi-static.fr/image/upload/c_lfill,h_148,w_220/e_unsharp_mask:100,q_auto/f_auto/v1/Img/BREVE/2024/7/461890/Paris-renouvelle-son-operation-gratuite-prochaine-LE.jpg)

Par Matis Demazeau

3 min.