Le marché publicitaire se stabilise au 1er semestre

Sur les 6 premiers mois de l'année 2023, le marché publicitaire résiste et se stabilise après le ralentissement constaté au 1er trimestre. Les résultats du traditionnel Baromètre unifié réalisé par l'Irep, France Pub et Kantar, annoncés le 12 septembre, rassure un peu les acteurs.

Sur le périmètre observé par l'IREP (télévision, cinéma, radio, presse, publicité extérieure, courrier publicitaire, imprimés sans adresse) qui inclut également les recettes digitales (search, display, social et autres leviers), les recettes publicitaires nettes totales s'élèvent à 7,739 milliards d'euros, soit une progression de +0,2% par rapport au 1er semestre 2022, et restent largement au-dessus de leur niveau d'avant crise à +15,3% par rapport au 1er semestre 2019.

Le digital et la radio tirent le marché

Si le marché dans son ensemble regroupant les 5 médias confondus c'est-à-dire télévision, cinéma, radio, presse et publicité extérieure (incluant leurs recettes digitales), est en baisse de -4,2% par rapport au 1er semestre 2022, certains médias tirent leur épingle du jeu. En effet, le cinéma, la radio et la publicité extérieure, affichent des résultats positifs. Le cinéma poursuit son redressement avec constance au S1 2023 à +20,9% vs S1 2022, et comble de plus en plus son écart par rapport au S1 2019. La radio affiche une progression de +2,3% vs S1 2022. Les recettes digitales de la télévision, de la radio et de la presse affichent une dynamique plus contenue depuis le début d'année à +3,2% vs S1 2022, tout en dépassant largement le S1 2019 avec une croissance de +46,6%. A noter sur le digital de ces 3 médias, l'accélération continue du format audio (+28,2% vs S1 2022) et la progression notable du format vidéo (+13,6% vs S1 2022). En intégrant le DOOH, les recettes digitales cumulées des 4 médias confirment leur croissance à +3,7% vs S1 2022. La publicité extérieure progresse de manière plus contenue à +1,4% vs S1 2022, avec deux univers en hausse : le mobilier urbain à +2,6% vs S1 2022 et le transport à +6% vs S1 2022. Deux univers sont en baisse : l'outdoor et le shopping. En revanche, le segment DOOH poursuit sa dynamique à +5,1% vs S1 2022.

La presse et la TV à la baisse

A l'inverse, la presse, la télévision, le courrier publicitaire et les Imprimés sans adresse marquant le pas. La presse dans son ensemble recule de -3,4% par rapport au S1 2022 et accentue son écart par rapport au S1 2019 à -17%. La télévision voit ses recettes continuer de chuter à -7,7% vs S1 2022. Le courrier publicitaire est en retrait à -9,5% vs S1 2022 et en baisse significative de -28,7% vs S1 2019. Les imprimés sans adresse affichent une baisse de -15,6% vs S1 2022 malgré la forte dynamique du prospectus digital (+59,1% vs S1 2022).

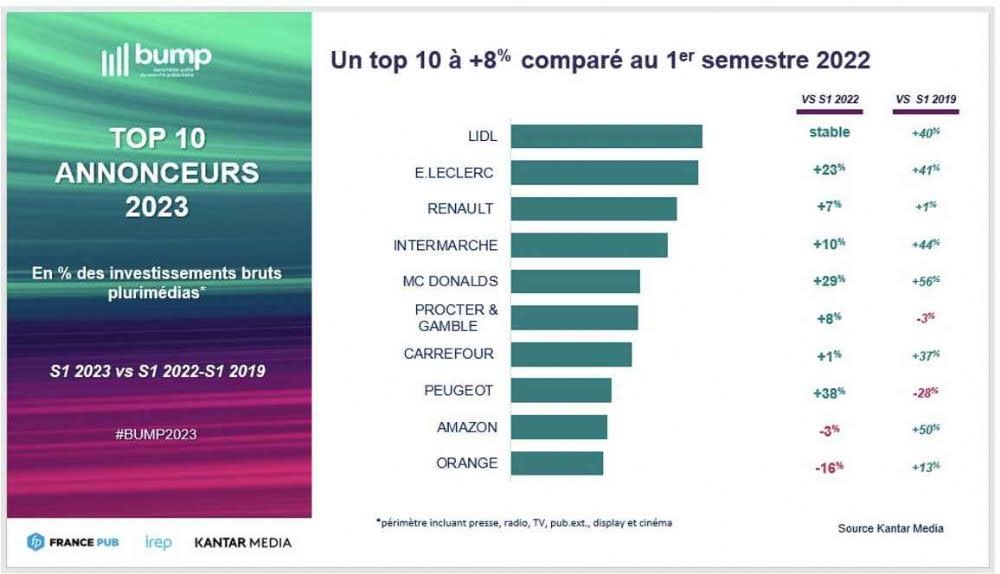

Lidl et Leclerc, en tête des annonceurs

Au 1er semestre 2023, Kantar Media recense 51 624 annonceurs actifs ; ce résultat tient compte de l'intégration dans la veille de 3 nouvelles plateformes sociales majeures que sont Instagram, Snapchat et TikTok. Sur le digital, 40 513 annonceurs ont communiqué ce semestre, soit 78% des acteurs du marché. Dans le détail, les 10 premiers annonceurs affichant ensemble +8% de pression publicitaire brute vs S1 2022. Sur la 1ère marche, Lidl caracole toujours en tête du classement mais stabilise sa pression publicitaire ce semestre vs S1 2022 après avoir fait un bon ces dernières années. Il est talonné par E.Leclerc qui affiche l'une des plus fortes progressions (+23% vs S1 2022). Les 5 distributeurs du TOP 10 montrent d'ailleurs tous des croissances à deux chiffres vs S1 2019. Amazon est le seul distributeur en repli ce semestre alors qu'il affichait jusqu'ici des progressions supérieures à 50%. De même, Orange recule ce semestre (-16%) après une année 2022 en forte hausse. A noter que McDonald's, positionné 5e, augmente constamment sa pression publicitaire (+29%) avec entre autres une importante campagne d'image. Le secteur automobile renoue avec la croissance, à l'image de Renault (+7%) et Peugeot (+38%) en progression ce semestre.

Prévisions en hausse de 2% pour l'année 2023

Le marché de la communication s'élèverait à 33,4 Mds d'euros en 2023, en progression de +2% par rapport à 2022. Les dépenses dans les 5 médias diminueraient de -1,3%, en ligne avec leur tendance de moyen terme. A noter,après une période de très forte expansion, la croissance du digital s'infléchirait à +4,7%, signe d'une possible arrivée à maturité.

Sur le même thème

Voir tous les articles Événement

Par Jérôme Pouponnot

3 min.Par Jérôme Pouponnot

Par MARIE JULIETTE LEVIN

Par Matis Demazeau

Par Matis Demazeau

Thématiques associées :