2009, une année noire pour la publicité

Sommaire du dossier

-

Les fondamentaux du marketing à l'heure du digital

Les fondamentaux du marketing à l'heure du digital

- Le marché des études marketing (français et international)

- Le design, élément-clé de la stratégie marketing

- Le marché de la publicité et de la communication

- Médias et audience : TV, radio, internet, mobile, presse

- Le marché français de l'événementiel

- Marketing Services et les investissements en marketing direct

- Connaissance clients : collecte, analyse, et traitement des données clients

- E-marketing : bien utiliser les outils du marketing à la performance

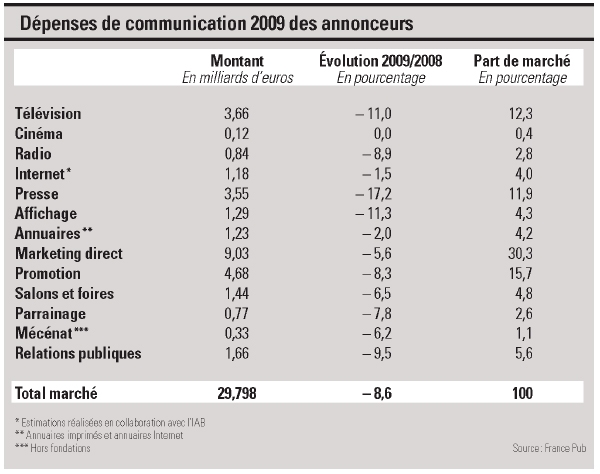

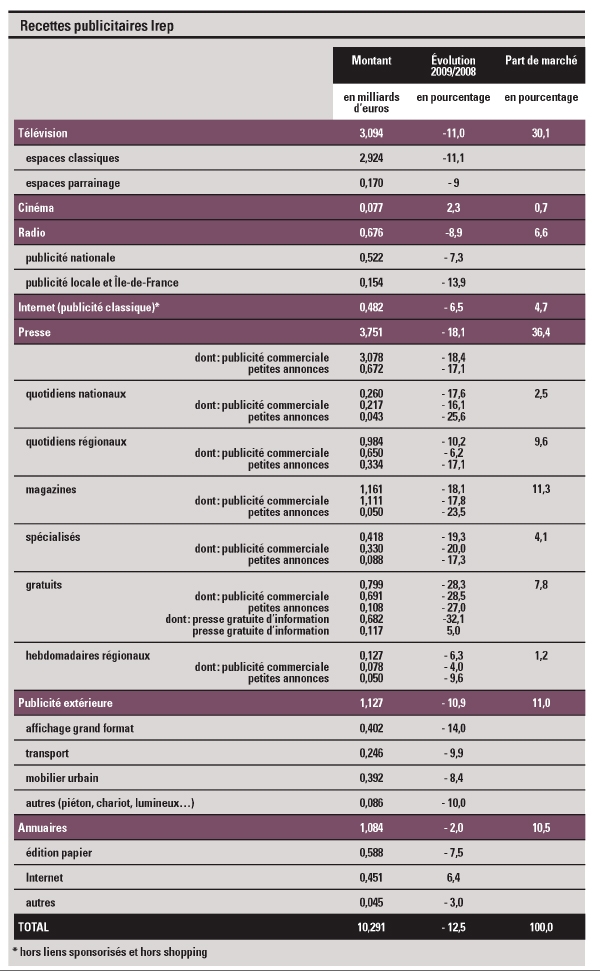

Si l'on considère tout d'abord les résultats de l'étude Irep-France Pub, on constate que quelque 3 milliards d'euros de volume d'investissements en communication se sont évaporés en deux ans, dont 2,5 milliards en 2009. Jamais, depuis la création des mesures (1959 pour l'Irep et 1992 pour France Pub), la chute du marché n'avait été aussi spectaculaire. Lors des deux dernières périodes marquantes de crise dues aux effets conjugués de la loi Sapin et de la décroissance économique d'une part et à l'explosion de la bulle internet d'autre part - les recettes publicitaires des médias n'avaient baissé «que» de 5 %. Mais dans le cadre d'un marché global en hausse de 2 % en 1993 et en légère décroissance (- 0,2 %) en 2001. En revanche, 2009 voit tous les moyens de communication affectés par la crise avec une diminution des recettes publicitaires des médias de 12,5 %, soit une perte nette de près de 1,5 milliard d'euros, et des dépenses totales des annonceurs de 8,6 %. Le marché repasse sous la barre des 30 milliards d'euros (29,798 milliards). Pour mémoire, les dépenses des annonceurs avaient diminué de 1,4 % en 2008 par rapport à 2007

A - La presse, média le plus touché

Si tous les moyens de communication ont été atteints par la crise, ils ne l'ont pas tous été de la même manière Un constat qui vaut aussi bien pour les médias que pour les autres moyens. Selon l'Irep, le média qui a subi les conséquences les plus fâcheuses est clairement la presse avec une baisse des recettes de 18,1 %. Les supports les plus touchés étant les gratuits, (- 28,3 %), à l'exception des gratuits d'information, et les magazines spécialisés (- 19,3 %). La télévision a également connu une diminution à deux chiffres (- 11 %), tout comme 'affichage (- 10,9 %). Même Internet est, pour la première fois, en baisse au niveau de ses espaces pub classiques (- 6,5 %). Seule note positive: les + 2,3 % enregistrés par le cinéma, mais celui-ci ne pèse que 0,7 % des recettes des médias.

Du côté des dépenses de communication des annonceurs, mesurées par France Pub (groupe Hersant Média), outre les médias qui connaissent des évolutions similaires à celles relevées par l'Irep, on constate des diminutions particulièrement sensibles pour les relations publiques (- 9,5 %), la promotion, (- 8,3 %) ou encore le parrainage (- 7,8 %). Dans ce contexte et avec une décroissance de 5,6 % «seulement», le marketing direct a plutôt bien résisté, notamment l'imprimé sans adresse, (- 3,4 %), et dans une certaine mesure le mailing, (- 6,8 %)

Quant aux dépenses concernant Internet, en baisse de 1,5 % pour une part de marché de 4 %, elles sont principalement caractérisées par la forte chute de l'emailing, près de - 18 % ; seuls les liens sponsorisés tirent leur épingle du jeu, avec + 9 %

B - La télévision, n° 1 en recettes brutes

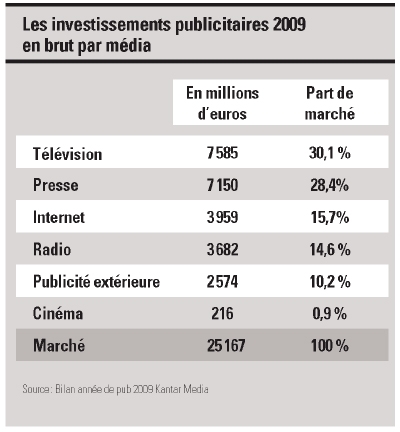

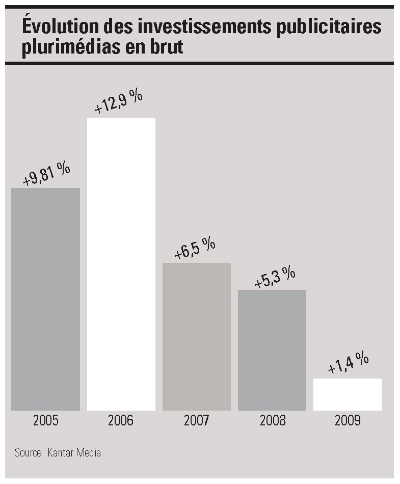

Dans son Bilan année de pub, le pôle investissements publicitaires de Kantar Media constate également une année 2009 «sinistrée». L' évolution du marché publicitaire, valorisé à travers les recettes brutes (voir Méthodologies page 27) à 25,2 milliards d'euros, ressort néanmoins positive: + 1,4 %. Mais elle affiche un net repli par rapport à 2008 (+ 5,3 %)

Dans le cadre de cette étude, deux médias ont souffert plus que les autres: la presse écrite(- 5,1 %), et la publicité extérieure (- 8,7 %). Concernant la presse, 'année a été particulièrement délicate pour les magazines (-9,1 %), la presse automobile, économique et culturelle. Note positive: les sites internet des titres de presse sont, eux, en hausse (+ 15,1 %). Quant à la publicité extérieure, elle a vu des secteurs traditionnellement présents se désengager, à l'image des téécommunications, de l'habillement ou encore de 'automobile.

A l'inverse, la télévision, bénéficiant de l'effet TNT (+ 59 %), est devenue le premier média (7,8 milliards d'euros de recettes brutes et + 4,7 % par rapport à 2008). On voit avec ce média l'écart, pour le moins mportant, entre recettes brutes et recettes nettes ; la télévision chute de 11 % dans le cadre de l'étude Irep, à 3,1 milliards d'euros. Un écart que l'on retrouve sur bien des médias et qui en dit long sur l'étendue des négociations et la toute relative notion de «tarifs». Au niveau du média, l'institut n'a observé que peu de reports des investissements des écrans d'après 20 h de France Télévisions sur les autres chaînes, en dépit de certaines prévisions. Les recettes des chaînes privées n'ont augmenté «que» de 3,7 %, avec un nombre d'annonceurs en recul (- 8 %).

La radio s'est également bien comportée, grâce aux généralistes et aux campagnes de promotion des distributeurs et constructeurs automobiles. C'est également le seul média à avoir recruté, en termes d'annonceurs (+ 1,7 %). Quant à Internet, sa croissance s'est ralentie (+ 8,2 % en 2009, contre + 19 % en 2008) et son nombre d'annonceurs a baissé de 0,5 %.

C - Une perte d'annonceurs

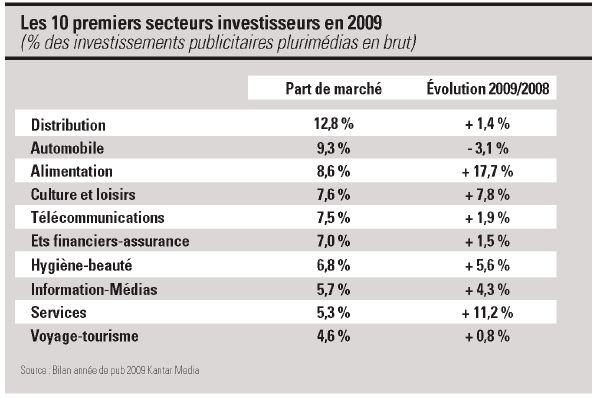

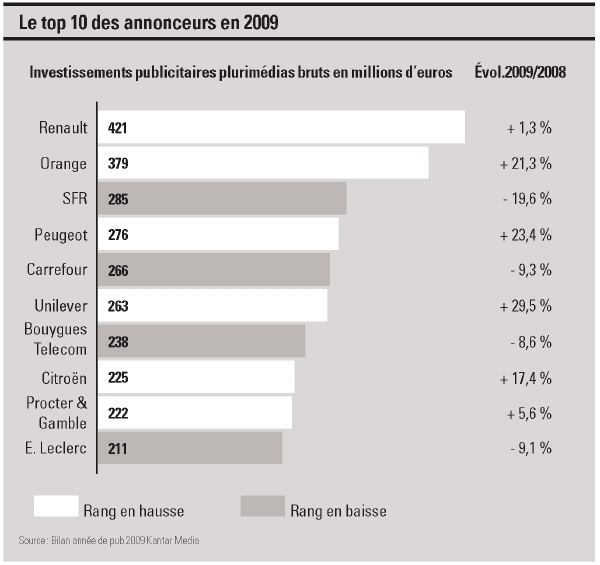

L'un des des faits marquants de l'an passé est certainement la perte importante et continue d'annonceurs actifs (- 4 %). Mais, dans le même temps, le top 100 des annonceurs a davantage investi (+ 8,7 %), entraînant une nouvelle hausse de la concentration, puisqu'il représente maintenant 41,8 % du marché (39,2 % en 2008). Les annonceurs du top 10 qui ont le plus augmenté leurs investissements sont Unilever, Peugeot et Orange, qui prend la place de deuxième annonceur de France. On remarquera également dans ce top 10 les baisses effectuées par les deux autres grands opérateurs téléphoniques, et tout particulièrement celle de SFR, ainsi que celles des deux distributeurs présents, Carrefour et Leclerc. Si ces deux enseignes ont freiné leurs investissements, la distribution reste le premier secteur annonceur, avec 1 2,8 % de part de marché et une évolution équivalant à celle du marché. Lalimentation, de la culture et des loisirs, dynamisés par les acteurs historiques des jeux d'argent, figurent parmi ceux qui ont le plus augmenté leurs dépenses en 2009. Un phénomène qui touche d'ailleurs l'ensemble de la grande consommation ; secteur sur lequel la télévision a conforté son leadership

On notera que, si l'automobile a enregistré une baisse de 3,1 %, cette dernière est due en grande partie au fort recul des équipementiers (pneumatiques, amortisseurs, GPS), qui ont vu leurs investissements diminuer de plus de 44 %

Méthodologie des études

L'Irep recueille les recettes publicitaires des cinq médias historiques, des annuaires (avec le soutien du SNA) et d'Internet (avec celui de l'IAB et du SRI). Ces recettes hors taxes s'entendent nettes, c'est-à-dire après déduction des remises professionnelles, hors échanges marchandises, petites annonces presse incluses.

France Pub mesure les dépenses des annonceurs pour l'ensemble des moyens de communication à disposition sur le marché. Ces dépenses comprennent les achats en net, les commissions et honoraires des agences, ainsi que les frais techniques et de fabrication ; les petites annonces presse ne sont pas incluses.

Le pôle Investissements Publicitaires de Kantar Media recense et valorise les campagnes publicitaires plurimédia par secteur, annonceur, marque et support. Le volume publicitaire est valorisé sur la base des plaquettes tarifaires en euros (valeur brute), hors taxes et hors dégressifs.

D - Et 2010?

Bien malin qui peut prédire l'évolution du marché pour 2010. La seule certitude concerne le redressement, relatif, au cours du deuxième semestre 2009, par rapport à un premier semestre catastrophique (- 18 % pour les recettes des médias et - 10 % pour es dépenses des annonceurs, d'après l'étude IrepFrance Pub)

Redressement également mis en avant par Kantar Media, qui a enregistré - 3,6 % au premier semestre 2009 par rapport au premier semestre 2008 et + 6,3 % au deuxième semestre. Si ce redressement se poursuit, il est possible, selon les termes des auteurs des études, «d'entrevoir une légère amélioration, qu pourrait se traduire par une stabilisation en 2010». Sinon...