Mobile banking Apps : 10 best practices à suivre

10 bonnes pratiques tirées de la nouvelle étude de USERADGENTS pour optimiser votre expérience bancaire sur application mobile. L’étude Mobile Banking Apps est en téléchargement libre pour les acteurs du secteur.

Multi-bancarisation et agrégation de comptes, hyper segmentation des offres, paiement mobile, authentification biométrique, PFM, 3D Secure… Les évolutions technologiques et réglementaires font évoluer les usages bancaires.

Le marché est fortement challengé par les néo-banques, les banques de retailers, les GAFA et leurs super apps, faisant émerger de nouvelles attentes en termes de niveau de service, de prix, de flexibilité, de personnalisation et d’innovation.

Le mobile et notamment les applications sont au cœur de ces nouveaux usages : 66% des français ont téléchargé au moins une application mobile de banque en 2020*.

Avec l’authentification forte liée à la norme DSP2, ce chiffre est voué à augmenter dans la mesure où la validation d’actions sensibles (transactions en ligne notamment) nécessite la saisie de code secret sur l’application mobile. Autre chiffre démontrant le poids du mobile dans les usages bancaires, 38% des 18-34 ans utilisent leur mobile tous les jours (voire plusieurs fois par jour) pour accéder à leurs infos bancaires**. L’enjeu est désormais de passer d’un usage de consultation à une expérience de self-banking complète, permettant à chaque utilisateur de piloter simplement et en temps réel son activité financière.

Cette étude a pour objectif de vous donner les clés pour optimiser l’expérience bancaire au sein de vos applications mobiles.

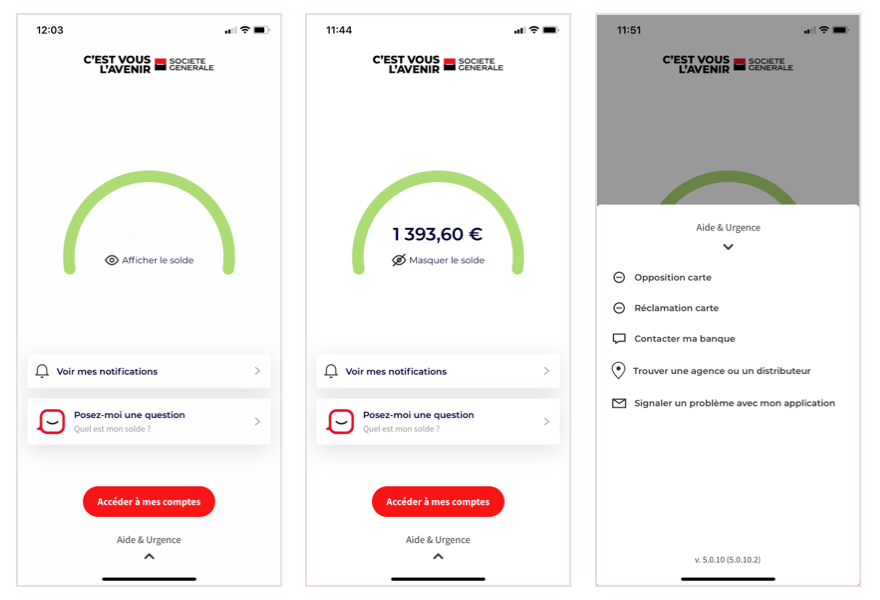

1.

La nécessaire sécurisation de l'accès aux apps incite les banques à travailler sur la simplification de l'authentification et sur l'accès à des informations au compte sans connexion.

Grâce aux technologies biométriques (reconnaissance faciale, empreinte) qui ont progressivement complété le code secret, l’accès devient de plus en plus fluide et rapide. Certaines infos (solde du compte courant, vue des notifications récentes), et services tels que l’opposition sur sa carte ou la localisation de distributeurs sont fournis sans login, parfois via des widgets ou des raccourcis rendant là aussi l’accès plus immédiat.

Société Générale

Société Générale

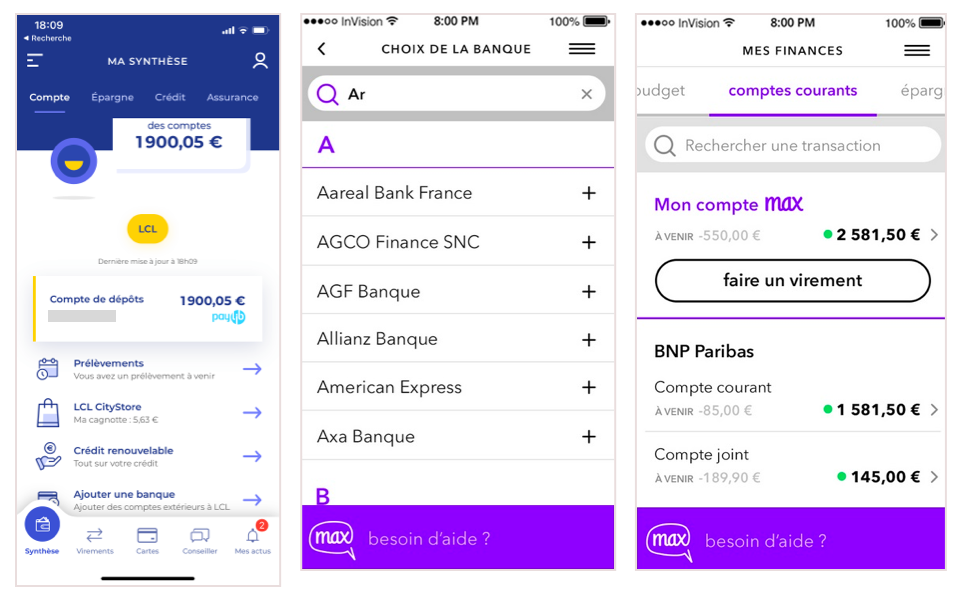

2.

Fil d’information avec les dernières transactions, liste de l’ensemble des comptes accessibles en un clin d'œil, tableau de bord synthétique avec une vision prédictive des positions… La page d’accueil offre un challenge avec un véritable choix éditorial à opérer. Et où il est parfois mieux de donner la main à l’utilisateur pour lui permettre de personnaliser cette vue en fonction de ses priorités.

LCL et Max du Crédit Mutuel Arkéa

LCL et Max du Crédit Mutuel Arkéa

72% des personnes utilisant actuellement l’agrégation de comptes au sein de leur app bancaire déclarent regarder désormais l’ensemble de leurs comptes sur une seule et même interface**.

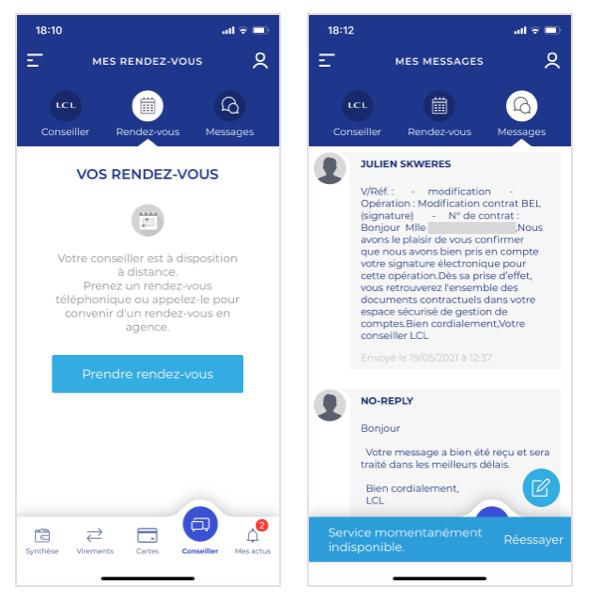

3.

Travaillez la complémentarité entre le conseiller virtuel (une FAQ intelligente alimentée par l’IA au format chatbot) et le conseiller humain capable de prendre le relai sur des demandes plus complexes, avec un mode conversationnel direct et temps réel (qui demande néanmoins une vraie organisation des équipes en parallèle).

LCL

LCL

Société Générale et Revolut

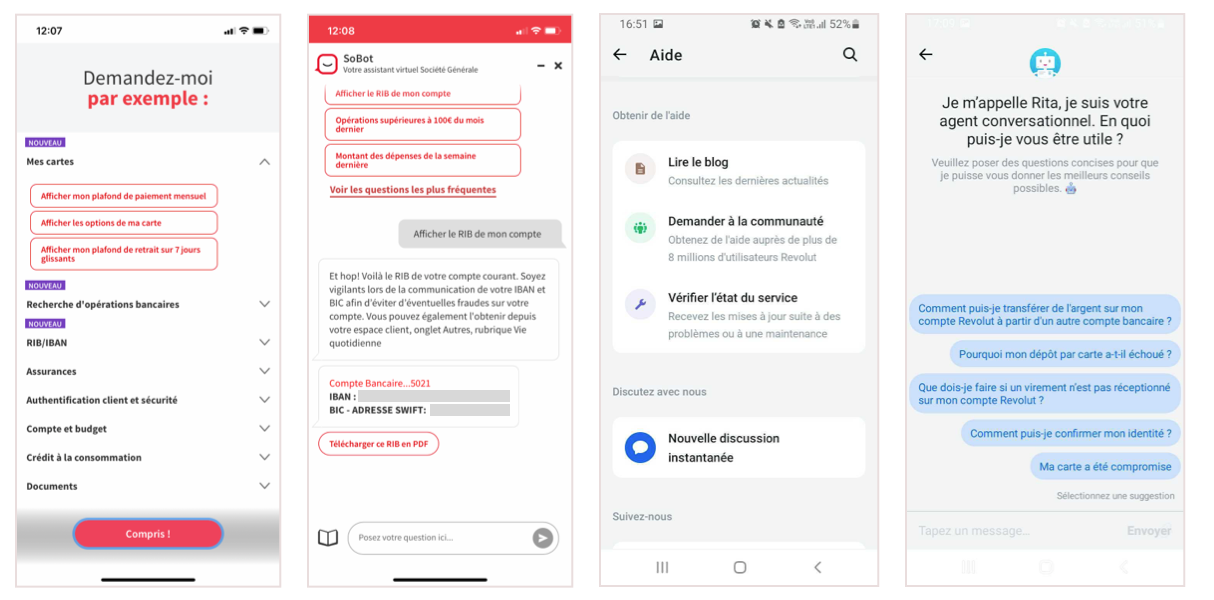

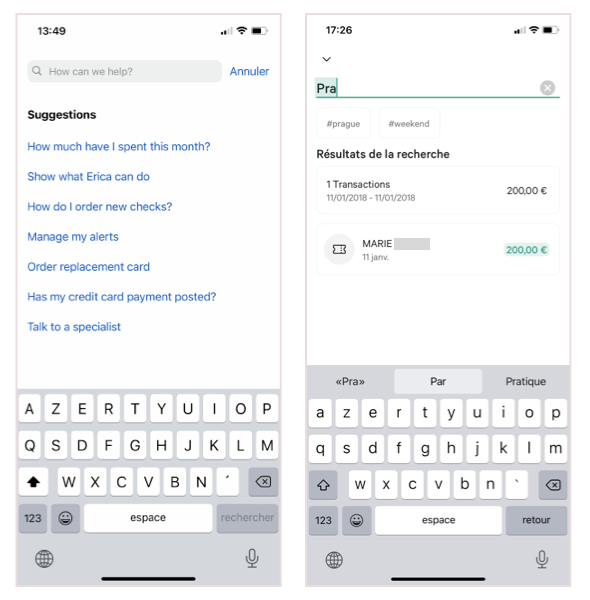

4.

Vous pouvez également faire le choix d’intégrer un moteur de recherche intelligent et multi-options à votre app pour faciliter la recherche d’opérations et d’informations. Orientez le client en lui proposant les recherches récentes / plus populaires et favorisez l’auto-complétion. Ici encore, le moteur de recherche peut agréger les rubriques d’aide / FAQ. Une solution de plus en plus utile à l’heure de la dématérialisation des relevés de compte et du pointage des opérations par les utilisateurs.

Bank of America et N26

Bank of America et N26

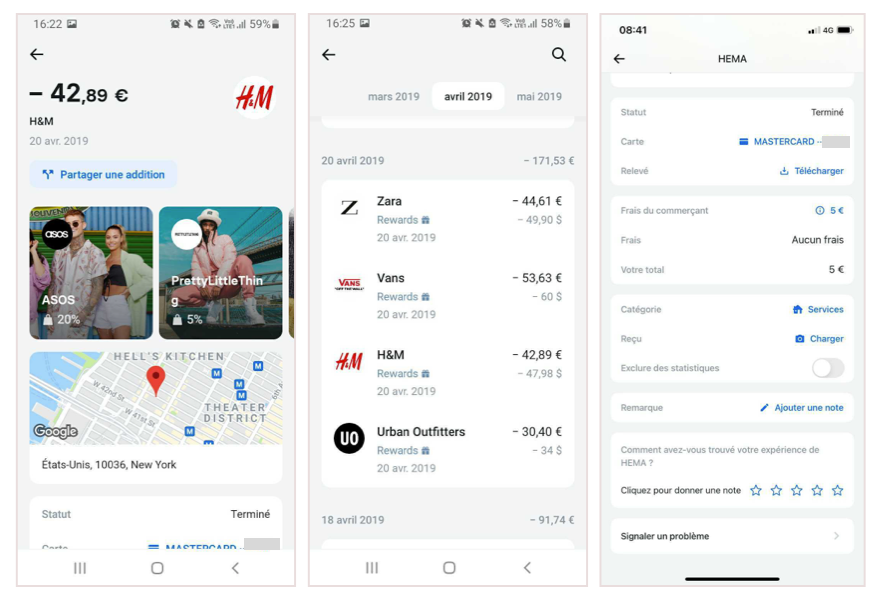

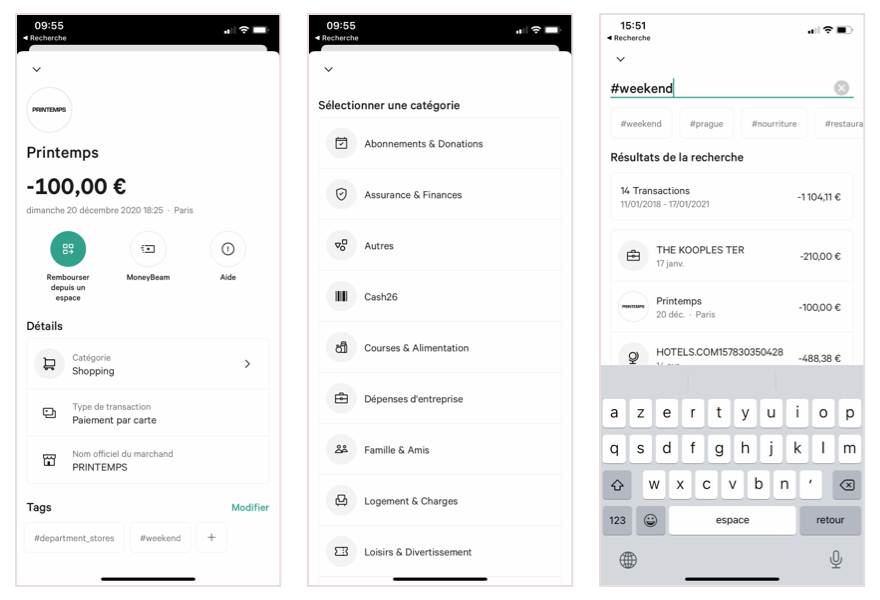

5.

#PFM #CatégorisationAuto

Accompagnez vos clients dans la gestion de leurs finances en leur fournissant un niveau de détail et d’action profond sur chaque opération. Proposez des graphiques et de la data visualisation, catégorisez automatiquement chaque dépense tout en donnant la possibilité à l’utilisateur de les personnaliser.

Revolut

Revolut

La catégorisation automatique des dépenses et des revenus est la fonctionnalité de PFM la plus utilisée avec 23% des Français interrogés qui y ont recours**. C’est une fonctionnalité qui, jointe à un moteur de recherche performant, s’avère très utile dans de multiples cas, pour rassembler toutes les dépenses liées à un voyage par exemple.

N26

N26

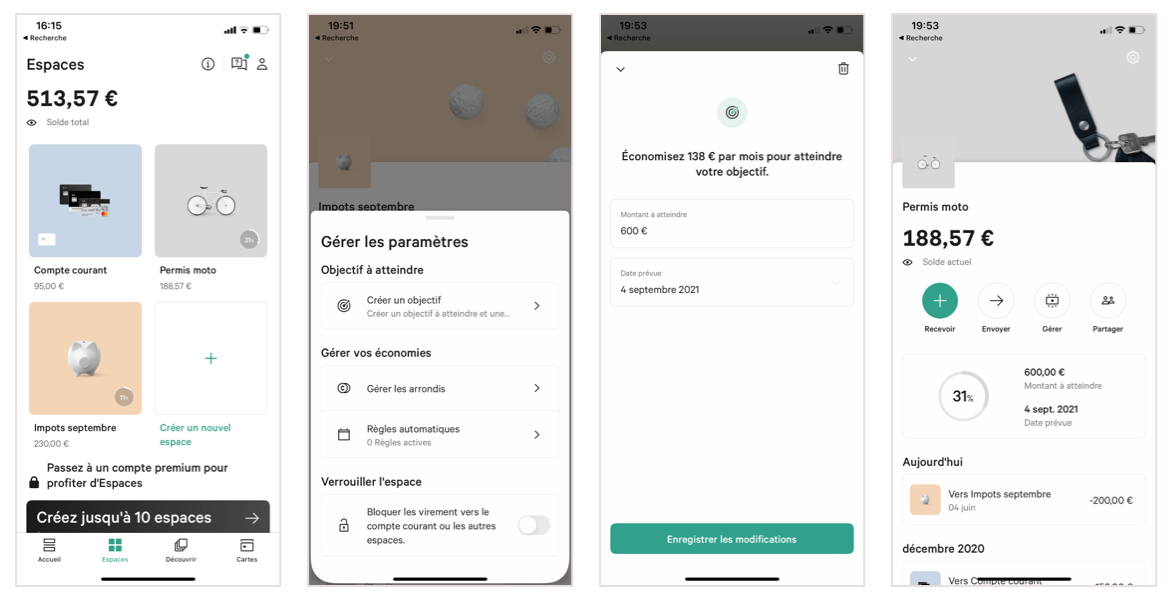

6.

Création d’enveloppes auto-gérées, fixation d’objectifs et calcul du montant optimal à épargner chaque mois pour l’atteindre, arrondi automatique, conseils et défis pour encourager à économiser... Donnez les clés à vos clients pour épargner !

N26

N26

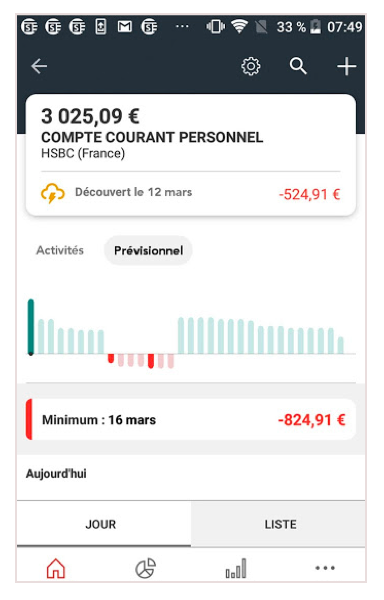

7.

Investissez dans des algorithmes avancés de gestion de budget permettant une analyse fine des situations individuelles, pour proposer une vision prévisionnelle / prédictive de la situation de ses comptes (anticipation des dates clés à venir : anniversaires, impôts, salaire et habitudes de consommation, pour prédire et prévenir des situations à risque...).

36% des français sont intéressés par les fonctionnalités de conseil et prévision**.

Dotée d’un algorithme auto-apprenant à chaque nouvelle transaction, l’app Personal Economy de HSBC propose une vision prédictive du solde et de la capacité d’épargne.

HSBC

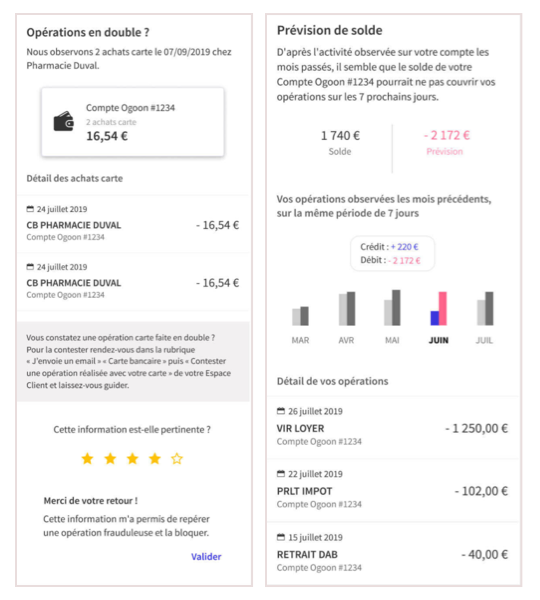

8.

L’alerting - personnalisé - est indispensable pour suivre au quotidien sa situation financière : seuils, solde, opérations, mouvements, paiement en attente, et bien sûr détection de risques et de fraudes, sur ses canaux de prédilection (notification, sms, email). L’app mobile est le canal idéal pour informer vos utilisateurs et offrir un pilotage sécurisé des comptes en temps réel. Le 3D Secure 2.0, qui passe par une validation de transaction in-app, s’inscrit totalement dans cette tendance.

53% des Français semblent être intéressés par les fonctionnalités d’alertes et de notifications d’événements**.

Tel un assistant virtuel, la fonctionnalité Service Alerte Compte d’AXA Banque fournit des alertes ciblées et personnalisées en analysant les mouvements sur les comptes.

AXA Banque

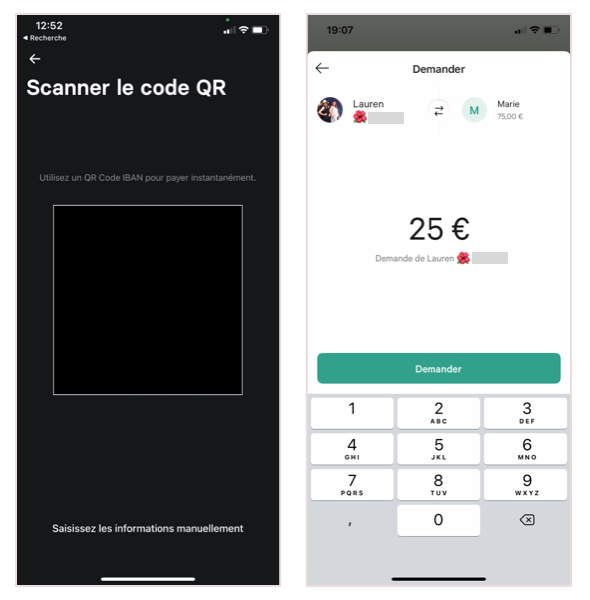

9.

IBAN dématérialisé en format QR code, virement via le numéro de mobile, proposez des mécaniques pour faciliter les transferts d’argent en temps réel, en capitalisant notamment sur les fonctionnalités du smartphone (la caméra pour le scan par exemple).

Revolut et N26

Revolut et N26

10/

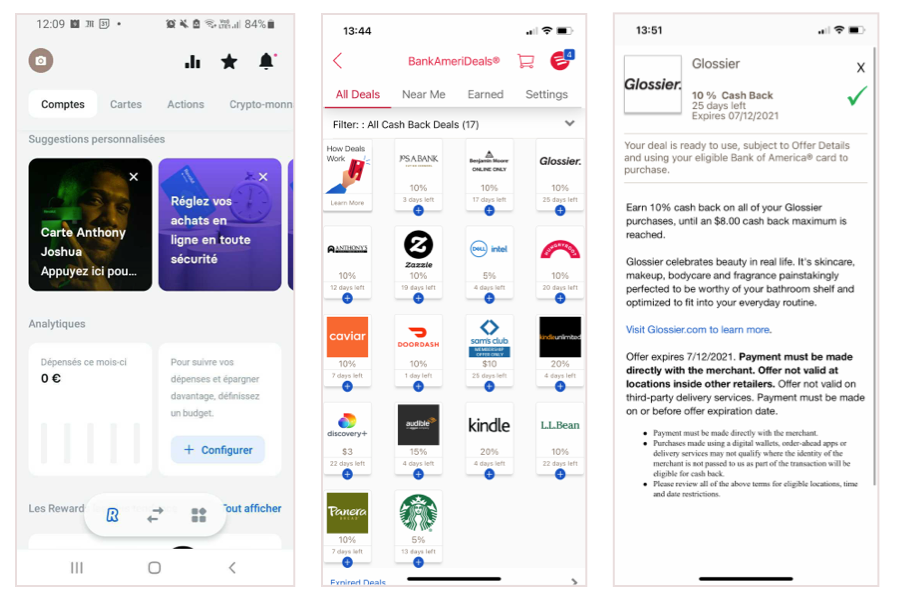

Promotions et coupons de réduction, points et programmes de fidélité… Certaines applications proposent de plus en plus de services additionnels liés aux transactions réalisées.

Poussez des offres de produits adaptées : en fonction du profil client (âge, produits souscrits, revenus et dépenses…) et au moment où le client peut en avoir besoin (en lien avec une opération bancaire qu’il vient de réaliser, grâce à une notification personnalisée...).

Très populaire aux USA, le cashback fait de plus en plus d’adeptes en France grâce aux partenariats noués entre acteurs bancaires et retailers pour récompenser les clients à chaque dépense.

Après le retail media, verra-t-on émerger le “banking media” compte-tenu des audiences de certaines apps ?

Revolut et Bank of America

Pour plus de bonnes pratiques et plus d’exemples, téléchargez gratuitement l’étude de 120 pages Mobile Banking Apps 2021 de USERADGENTS.

Sources :

*FBF/IFOP 2020

**Square 2020

![Comment l’iPhone a changé Internet en 15 ans ? [PARTIE 2]](https://cdn.edi-static.fr/image/upload/c_scale,h_97/c_crop,w_97/f_auto,q_auto/v1/Img/MKME/VISUELSIMPLE/2022/12/377425/comment-liphone-a-change-internet-en-15-ans-partie-2-L.png)