Les MDD volent au secours des enseignes

Malgré la crise, la distribution classique tire son épingle du jeu. Les marques de distributeurs (MDD) y sont pour beaucoup et semblent relativement épargnées par les assauts de la morosité. Une tendance positive dans la mesure où, globalement, les foyers français fréquentent moins souvent les hypers et supermarchés. C'est en tout cas ce que révèle la 14e édition du Référenseigne Expert de TNS Worldpanel, l'étude analysant la distribution alimentaire.

Ces bons résultats des MDD tiennent en partie à l'augmentation du budget moyen consacré aux produits de grande consommation (PGC) ainsi qu'au Frais en libre service. Par ailleurs, le consommateur effectue des arbitrages et attend des produits des bénéfices tangibles et une capacité à allier prix, qualité et services. Or, d'après TNS Worldpanel, les MDD apportent une réponse à ces besoins. En conséquence, leur poids dans le chiffre d'affaires (CA) des enseignes n'ajamais été aussi élevé. Les marques propres représentent ainsi près du tiers des achats (32,3% du CA) et progressent de 2,1 points par rapport à 2008.

Leur présence s'est aussi étendue et gagne aujourd'hui le Bio, le Vert et l'Equitable, des segments en plein essor. En outre, les MDD deviennent l'arme ultime pour les grandes et moyennes surfaces et permettent notamment de conquérir et de fidéliser une clientèle souvent tentée par le hard discount; un circuit qui gagne du terrain par rapport à 2008 (+ 0,4 point de part de marché valeur au cumul annuel mobile à mi-juin 2009). Néanmoins, il se porte moins bien que sur les quatre dernières périodes. Sur le premier semestre 2009, le hard discount perd à la fois en part de marché, en fidélité et en panier moyen. Même son chiffre d'affaires recule au profit des enseignes plus classiques. Seule évolution positive: l'augmentation de la taille de sa clientèle, poussée par la croissance du parc de magasins. Une progression à relativiser, tout de même, car la fréquence de visite tend à se contracter. Parmi les enseignes de hard discount, Aldi semble être la seule épargnée par ce retournement de situation. Pour TNS Worldpanel, ceci s'explique par sa volonté de garder une politique claire et parfaitement en ligne avec le concept originel de hard discount.

Refuser l'immobilisme

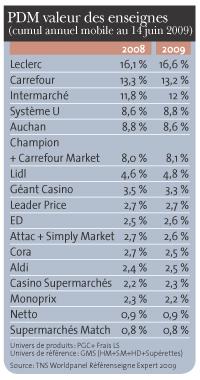

Pour contre-attaquer, la distribution classique affiche clairement son parti pris: dépenses massives en communication, efforts entrepris sur la baisse des prix et activité promotionnelle soutenue permettent aux distributeurs de rester dans la course et de faire repartir leur cote d'amour à la hausse. Leclerc conserve, dans ce contexte, la préférence des Français. Auchan et Carrefour suivent de près, et tandis que le premier conserve peu ou prou ses positions, le second tire partie de sa forte attractivité (66,3% des ménages qui ont accès à un magasin le fréquentent). Autre initiative prise par les enseignes pour juguler l'érosion de leur clientèle: le remaniement des parcs de magasins. Points de vente supplémentaires pour les uns, agrandissement de surface pour les autres. L'optimisation reste aussi un cheval de bataille. En effet, chaque ménage français a, en moyenne, accès à sept enseignes différentes à moins de 10 minutes du domicile (source: Etude d'accessibilité aux enseignes, réalisée par TNS Worldpanel en partenariat avec IRI France), alors qu'il en fréquente 5,6 en moyenne dans l'année. Il reste donc encore un certain potentiel. Certains ont aussi parié sur le changement de nom: Attac est devenu Simply Market et Champion, Carrefour Market. De son côté, Intermarché fait entièrement peau neuve. En parallèle, de nouveaux concepts fleurissent: drive-in pour Leclerc (Express Drive) ou encore surfaces de centre-ville pour Système U (U express). Tous ces efforts se révèlent payants, puisque, à l'exception de Géant, Monoprix, Auchan et le groupe Provera, les enseignes attirent de nouveaux clients. Au final, prix bas et innovations semblent une bonne combinaison pour freiner la percée du hard discount.

Méthodologie

Le Référenseigne Expert TNS Worldpanel 2009 est calculé sur un univers GMS. Il s'agit d'un cumul annuel mobile arrêté à mi-juin 200g versus 2008. Un ensemble de Produits de Grande Consommation et Frais Libre Service sont concernés (Epicerie, Liquides, Hygiène-Beauté, Entretien...).