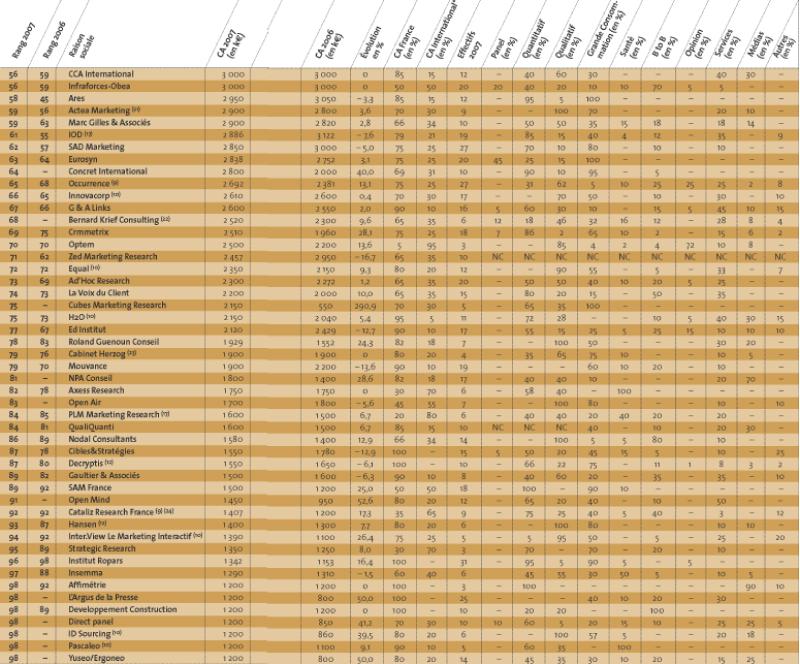

100 premiers Instituts d'Etudes Marketing et Opinion 2007

Pour la 8e année consécutive, Marketing Magazine publie le classement des 100 premiers instituts d'études marketing et opinion, selon leur chiffre d'affaires HT France 2007. Si la croissance s'est poursuivie, l'année a été marquée par la pression sur les prix et par les conséquences de la montée continue du on line comme mode de recueil de l'information.

Pour cette nouvelle édition du classement annuel des instituts français d'études marketing et opinion, ce sont près de 150 sociétés qui ont répondu au questionnaire et aux relances de Marketing Magazine, et communiqué leurs chiffres. Un très beau score, qui aurait même pu être amélioré si certaines ne s'étaient pas considérées comme «trop petites», sachant qu'elles ne figureraient pas parmi les cent premières. Ou plus exactement les 104 premières puisque, cette année, on compte sept ex aequo à la 98e place. Si certaines «trop petites» n'ont pas communiqué, on regrettera également une nouvelle «disparition» de taille puisque, en raison d'une «décision corporate», Iri France n'a pu nous communiquer ses résultats 2007. Après les sociétés du groupe Kantar (WPP), dont notamment Research International, puis Nielsen, c'est donc l'un des ténors du marché, et plus précisément des panels, qui ne figure plus dans le classement. En 2006, cet institut avait réalisé plus de 51 millions d'euros de chiffre d'affaires et se classait en 5e position (en fait 6e, si Nielsen avait été présent). Ce sont donc quelque 5% du marché des 100 premiers 2006 qui disparaissent.

Comme chaque année, compte tenu des rachats, des non-déclarations ou des retours après une année de non-déclaration, ou tout simplement des progressions de chiffre d'affaires, le classement fait apparaître de «nouveaux» instituts, c'est-à-dire non présents l'année dernière. Pour 2007, ils sont au nombre de 19. Par ailleurs, le rang 2006 de certains instituts (Groupe MAP, Dimensions) n'est pas indiqué, compte tenu d'un changement de périmètre les ayant affectés en 2007.

La progression du marché des 100 premiers instituts a été supérieure à 8% en 2007.

Plus d'un milliard d'euros pour les «100»

Comme à son accoutumée, et en dépit des absences et des mouvements, le classement 2007 est révélateur d'un certain nombre de tendances, aussi bien quantitatives que qualitatives. Sur le plan des chiffres tout d'abord: les 104 premiers instituts classés pour 2007 ont réalisé un chiffre d'affaires de 1 099 millions d'euros, en progression de 8,3% par rapport au chiffre qu'ils avaient réalisé en 2006. Une progression comme toujours supérieure à celle estimée par le Syntec Etudes Marketing et Opinion pour ses membres, de l'ordre de 4,2% (lire l'interview du président du syndicat page 84). Et l'on notera que l'écart entre les deux indicateurs s'est de nouveau élargi, contrairement à l'année passée, où ils étaient plus proches.

A titre d'information et non de comparaison, compte tenu du changement de périmètre, les 100 premières sociétés d'études avaient enregistré en 2006 un chiffre d'affaires global de 1 079 millions d'euros (+ 5,4% par rapport à leur activité en 2005). Elles employaient alors environ 5 400 personnes. En 2007, ce chiffre s'élève à plus de 5 900 pour nos 104 classées. Avec 721 millions d'euros (+ 8,8%), les 10 premiers instituts 2007 représentent près de 66% du marché des «100» premiers et employaient 61% des effectifs. Les 20 premiers atteignent plus de 76% du chiffre total, avec 842 millions d'euros (+ 8,8%) et 71% des effectifs. Quant aux 50 premiers (985 Me, + 8,6%), leurs parts respectives s'élèvent à 90% et 88%. A noter enfin que les deux leaders, le groupe TNS France (19,4%) et Ipsos France (10%), représentent ensemble pratiquement 30% du marché des 100 premiers.

@ Source: Marketing Magazine. NC: non communiqué. * CA international: part dans le CA total France des études menées depuis la France sur l'international.

Une année contrastée

Si les progressions, globale et par tranche, s'avèrent homogènes et supérieures à 8%, l'année est en revanche assez contrastée au niveau des instituts pris individuellement. On constate, en effet, de très belles croissances chez certains, mais aussi des stagnations, voire des diminutions de chiffre d'affaires chez d'autres. Notamment parmi les sociétés moyennes et petites. Il est vrai que c'est au sein de ces dernières que les fluctuations du marché sont les plus sensibles. Un report de budget, la réduction d'un programme d'études, l'arrêt (temporaire) d'une enquête d'un client important ou encore un secteur qui ralentit ses investissements à l'image de la grande consommation depuis un certain temps -, et c'est la baisse du chiffre d'affaires assurée. Les plus grandes sociétés, dont toute la stratégie consiste à équilibrer les secteurs et les clients, sont moins sensibles au manque de visibilité du marché. C'est d'ailleurs ces dernières qui font également le plus d'efforts en termes de productivité.

Ainsi, la progression au sein des dix premières sociétés n'a pas été inférieure à 3%, et a même atteint 9,2% chez Ipsos France, 7,5% chez BVA (à périmètre comparable) et 6,3% chez GfK France. «En France, nous avons réalisé l'une des meilleures performances de ces huit dernières années, avec une progression de toutes nos lignes de métier, et en particulier des activités Loyalty et Opinion», constate Patrice Bergen, directeur général adjoint d'Ipsos France. Il est vrai que l'année 2006 avait été marquée, pour le groupe, par certaines difficultés chez Ipsos Novaction et le transfert des budgets Procter & Gamble du périmètre hexagonal au bureau de Genève. «TNS Sofres a enregistré une croissance supérieure à celle du marché, confirme Stéphane Marcel, directeur Marketing et Développement de TNS Sofres. Dans un marché tendu, cela veut dire que notre positionnement sur le créneau des études à forte valeur ajoutée reçoit l'agrément de nos clients. Et que nous arrivons aussi à enclencher des logiques de conquête qui s'appuient sur du marketing, du commercial et beaucoup d'innovations.» Les acquisitions récentes par métiers et expertises, et les partenariats ont abouti au déploiement de nouveaux outils comme Future View, Value Manager ou MCA. «En 2008, nous mettrons sur le marché des produits développés par la R & D de TNS, notamment en Communication et Marque et en Innovation Produit et Service, poursuit Stéphane Marcel. Notre ambition stratégique est d'être à la pointe de l'innovation, source de valeur. Nous allons faire évoluer nos outils en misant sur leur convergence et sur des approches holistiques.» Même si les chiffres globaux de notre classement sont tout à fait respectables, il n'en reste pas moins que le marché français a connu des difficultés en 2007. «La conjoncture économique et environnementale, les fusions, les stratégies internationales, la montée du on line qui, mécaniquement, fait baisser les prix, pèsent lourdement sur le marché, analyse Helen Zeitoun, directrice générale de GfK Custom Research France. Même ceux qui s'en tirent bien ne restent pas assis sur leurs lauriers. Il faut constamment assurer sa croissance. Pour cela, il est nécessaire de bien intégrer la technologie et de travailler l'international, tout ce qui touche à la relation client et au CRM, ainsi que les problématiques cross media.» Stéphane Marcel remarque également que «le on line a apporté une dramatisation de la valeur et des prix». «L'année 2007, constate quant à lui Michael Bendavid, directeur général de Strategic Research, confirme la polarisation du marché en deux tendances: d'un côté, la volonté des annonceurs d'acheter des données de base ou de conduire des études tactiques à moindre coût et, de l'autre, la capacité à investir sur des dispositifs plus élaborés qui améliorent la prise de décision marketing et stratégique. Second créneau sur lequel nous nous sommes positionnés.» Et de préciser: «La principale menace qui pèse sur notre modèle tient à la pression mise par nos grands clients (via les acheteurs) pour référencer un nombre limité de prestataires. Cette politique de bon sens peut produire des effets pervers si elle est mal exécutée: la tentation est grande de référencer les grands instituts généralistes à large spectre de prestations au détriment de sociétés plus petites en taille mais résolument plus expertes et créatrices de valeur ajoutée.»

en 2007, le marché des panels n'a pas fait d'étincelles.

Les rachats et acquisitions se sont poursuivis en 2007. Ainsi, GfK a racheté Satistème, spécialiste français du mystery shopping, une fusion ISL/Satistème devant avoir lieu à partir d'avril 2008. BVA, quant à lui, a racheté In Vivo et intégré EO Consult. «Ces rachats ont fait progresser notre chiffre d'affaires de 50% en 2007, mais notre croissance organique est tout de même de 7,5%, commente Marc-Antoine Jacoud, CEO de l'institut. Depuis 2002, la performance de BVA est supérieure à celle du marché.» En 2007, trois lignes d'activité ont connu de très fortes progressions: le quali (+ 15%), fruit du renforcement des compétences de l'institut en la matière avec l'arrivée de Reason Why fin 2006 et «d'une démarche commerciale proactive», souligne MarcAntoine Jacoud, BVA Institutionnel (+ 20%) et BVA Télécom Multimédia (+ 15%).

De son côté, Cohesium Etudes & Conseil a intégré Beauty & Business, une société de panels de vente de cosmétiques et parfums en duty free, et a racheté Motivaction, Marketing Office et Cebos (un laboratoire de recherche élaborant des modèles statistiques). «Notre chiffre d'affaires a progressé de plus de 83% en 2007. A périmètre comparable, notre croissance organique est de 30%. Notre ambition est de nous classer dans les quinze premières sociétés d'études à l'horizon 2010-2011. Ou avant, en fonction des opportunités», indique Philippe Plantier, président de Cohesium Etudes & Conseil. Enov Research a, lui, intégré l'Institut Fournier et Data Nova, ce qui explique sa progression à 20 %. Le groupe Test a participé au rachat d'Eole, aux côtés des salariés de cette société. Et OpinionWay a intégré Ballester. «Avec Ballester, notre progression a été de 50%.

A périmètre constant, elle est de 45%. Nous avons eu une très belle année 2007. Nous avons lancé et développé de nouvelles activités: le quali international, le luxe, l'opinion, la communication financière, grâce au rachat du fonds TLB. Pour 2008, nous maintenons un objectif de croissance élevé, autour de 30%, et nous lancerons de nouvelles activités, comme l'interne et la relation client», explique Hugues Cazeneuve, président d'OpinionWay. A noter qu'à l'inverse du mouvement, INit Satisfaction, qui avait rejoint le groupe MAP en 2006, a repris son indépendance en 2007 et affiche une progression de 10%, ce qui souligne l'intérêt toujours porté aux études de satisfaction. Chez Ipsos, l'activité Loyalty a d'ailleurs également connu en France une progression à deux chiffres.

Selon Syntec Etudes Marketing et Opinion, les études qualitatives et les études quantitatives se sont aussi bien comportées les unes que les autres. On vient de le voir, la progression des activités quali, et notamment du quali international, n'est pas pour rien dans la belle performance d'OpinionWay. Il en est de même pour Harris Interactive. MSM a également connu une belle croissance, ainsi que Roland Guenoun, Allegoria, Creative Works, Optem... Cohesium Etudes & Conseil va, quant à lui, renforcer son Pôle Quali avec une méthodologie Quali Actif (étude de fonds de marque). Ipsos, qui réalise déjà un chiffre d'affaires important en quali (15% de son CA global en 2007), souhaite encore prendre une longueur d'avance. «Nous voulons être n° 1 du quali en France, et 2008 sera une année riche en lancements de nouveaux produits», annonce Patrice Bergen. GfK, de son côté, a beaucoup développé le quali ethnologique et tout ce qui est à sa périphérie, comme l'analyse des blogs. «Nous allons continuer en 2008 et nous avons des ambitions très fortes sur le quali, reconnaît Helen Zeitoun. Les autres pôles que nous allons développer sont la segmentation, l'expérientiel, la problématique cross media.»

L'année 2007 a été marquée par une accentuation de la pression sur les prix.

Panels et ad hoc, des progressions similaires

Contrairement aux années précédentes, le marché des panels, d'une façon générale, n'a pas fait d'étincelles. Certains panélistes ont souffert de réductions et de transferts de budgets. L'impact des services Achats et de leur pouvoir de négociation est ici particulièrement sensible. «A prestation équivalente, il est facile de perdre du terrain. Il est important de progresser en prestations, remarque Isabelle Kaiffer, directrice marketing de TNS Worldpanel. Chez nous, ce qui a beaucoup progressé, ce sont les demandes d'enrichissement des analyses de données, notamment par des typologies.» Pour la première fois dans l'histoire des études en France, la progression du secteur des panels est très similaire à celle de l'ad hoc. Le différentiel s'est nettement réduit et la croissance est légère. Chez TNS Worldpanel, l'année 2007 a été marquée par la préparation de l'agrandissement de la taille du panel Conso, qui est passée au 1er janvier 2008 de 12 000 à 20 000 personnes et qui a nécessité de lourds investissements. «Recruter 8 000 nouveaux panélistes, ce n'est pas rien, explique Isabelle Kaiffer. Pour nous, c'était très important. Tout va très vite et il faut pouvoir segmenter au maximum. Le marché nous impose d'aller plus vite et au plus fin.» TNS Worldpanel a également lancé le Panel Usage, qui permet de voir qui consomme au foyer tel produit acheté, et travaille beaucoup le secteur des médias, une activité qui sera encore développée en 2008.

TNS Media Intelligence, qui a continué en 2007 à faire son marché à l'international, avec des acquisitions en Grande-Bretagne, en Allemagne, en Pologne et en Irlande, a enrichi sa palette d'offres et pris le tournant de l'Internet et de la veille des médias sociaux. C'est aussi une façon de trouver de nouveaux pôles de croissance face à un marché publicitaire en berne. «Nous avons peut-être pris un peu de retard, mais, désormais, nous sommes les seuls à proposer une offre aussi globale couvrant tant les investissements publicitaires que le news monitoring», assure Nadine Szyf-Belay, directrice communication et marketing de TNS Media Intelligence. Le pôle Information a commencé à faire de la veille des vidéos sur Internet. Fin décembre 2007, a été lancée une veille de la téléphonie mobile, et, en 2008, une veille des e-mailings devrait suivre. Côté médias traditionnels, un partenariat avec La Poste a conduit au lancement d'une veille du média Courrier en mars 2007. Le Pôle Création Publicitaire, quant à lui, va lancer un Observatoire sur l'éthique. Au sein du groupe GfK France, l'activité panels a été dynamisée par la création de panels sur de nouveaux marchés (Contenus pour mobiles, Produits culturels dématérialisés, Arts de la Table) qui a abouti à de la prise de parts de marché. La modélisation sur des données retail est également en pleine croissance. En 2008, GfK lancera un panel Montres (par rachat), un panel Textile de la maison et un panel Tourisme. Un certain nombre de progressions trouvent leur explication soit dans le développement de nouveaux marchés, soit dans la spécialisation. Ainsi, l'explosion de l'activité études dans les Services en général, et notamment dans les secteurs de la Téléphonie mobile, des Renseignements téléphoniques et de l'Energie, a été à l'origine de la belle progression du chiffre d'affaires du groupe Test-LH2 en 2007. «Les très grands instituts sont dans une logique financière. Des sociétés d'études comme les nôtres apportent une proximité et une implication qui donnent une force de frappe particulière à la relation avec nos clients», explique Jean-François Levionnois, p-dg de LH2.

Très belle performance également à signaler pour LLH (+ 42,3%), qui s'est positionné depuis quatre ans sur une niche «Cosmétiques/Parfums en sélectif» et qui réalise 60% de son chiffre d'affaires à l'international. Market Vision, qui s'est positionné, lui, comme le n° 1 de l'ethnologie à domicile et qui réalise 50% de son chiffre d'affaires dans cette discipline et 50% en quali, a surfé sur la vague de l'observation des consommateurs, réalisant une progression de 57% de son chiffre d'affaires.

Le Luxe apparaît également comme un relais de croissance. C'est en tout cas le pari d'Ipsos, qui a développé un Pôle Luxe, mais aussi d'OpinionWay et, plus récemment, de l'Ifop, depuis l'arrivée de Stéphane Truchi, qui avait initié cette activité au sein du groupe Ipsos. En ce qui concerne Numsight, qui a réalisé une progression de 47%, Eric Lombard, directeur associé, estime que «cette progression est due, d'une part, à la fidélité des clients historiques, avec des études multipays, et, d'autre part, au recrutement de nouveaux clients (Nestlé, L'Oréal, Axa, Orange...) réceptifs aux méthodes développées, notamment la segmentation stratégique et l'expertise en data mining.»

Le on line toujours plus présent

La poussée du on line en tant que mode de recueil de l'information a été très nette en 2007. Désormais, il pèse 25% chez Ipsos France, contre 17% en 2006. Une proportion qui s'élève à 44% pour les études publicitaires et à 31% pour les études marketing. Chez GfK, 42% des études en grande consommation sont réalisées on line. L'Ifop a réalisé 30% de ses études quanti avec Internet. «Nous bénéficions pleinement du développement du on line, et sa croissance tire notre activité, constate Alexandre Sagakian, directeur associé de Directpanel, dont la progression en 2007 a été de 40%. D'ailleurs, nous avons commencé à nous structurer en pôles et nous nous développons à l'international. Notre effectif va doubler en 2008.» Le on line pousse également la progression d'OpinionWay, ainsi que celles d'instituts spécialisés tels que Crmmetrix (+ 28%). «Notre progression bénéficie de la conjoncture de deux facteurs: notre positionnement sur l'écoute client et la croissance des investissements Internet. L'analyse et le suivi de l'impact des sites internet représentent 50% de notre activité et croissent rapidement, confie Guillaume Weill, directeur général de Crmmetrix. Nous commençons à développer les communautés d'études et nous allons lancer des produits de suivi en continu des sites dans de nouveaux secteurs: le Luxe, la Distribution, la Banque/Assurance/ Finance et la Pharmacie.»

Le dernier secteur évoqué par Guillaume Weill nous amène à l'un des domaines qui non seulement progresse, mais devrait se révéler un champ de compétition important pour les années à venir: celui de la Santé. Les études Santé apparaissent en effet comme un levier de croissance pour les instituts d'études, qui doivent faire face, entre autres, à un recul des budgets dans la grande consommation.

«Le besoin en études sur tout ce qui touche au retour sur investissement se fait de plus en plus pressant. Il en est de même pour l'optimisation des forces de vente et les études d'accès au marché, ou encore celles liées au prix et au remboursement», constate Michel Murino, directeur général de TNS Healthcare, société du groupe TNS, qui est devenue une entité en tant que telle depuis la mi-2006. Et d'ajouter: «Nous connaissons une progression à deux chiffres depuis cinq ans, et les années 2006 et 2007 ont été exceptionnelles. Nous sommes très confiants dans l'année 2008 et dans l'intérêt des laboratoires pour nos approches et outils, ainsi que dans notre légitimité à apporter une vraie valeur ajoutée.»

Chez Ipsos France, la division Santé a réalisé un chiffre d'affaires de 8 millions d'euros en 2007. «Développer le Healthcare est une priorité pour le groupe, car c'est un secteur qui fait des études et dispose de budgets», reconnaît Patrice Bergen. Autres preuves: la très belle progression de Fovea en 2007, + 56%, ou encore celle enregistrée par IMS Health, + 10,5%, ou par A+A, + 6,7%...

Et les ambitions sur ce secteur sont nombreuses. Ainsi, début 2008, le groupe GfK a créé un nouveau département en France, GfK Healthcare France. «Le Healthcare représente 12% du chiffre d'affaires monde du groupe GfK et 14% de celui de GfK Custom Research dans le monde, indique Helen Zeitoun. Depuis le rachat de NOP, nous sommes les leaders mondiaux du ad hoc en Healthcare.» GfK Healthcare se mesure désormais aux grands noms du secteur à l'international: TNS Sofres, Synovate, Ifop, A+A (qui réalise désormais 65% de son chiffre d'affaires hors de l'Hexagone). L'ambition de GfK Custom Research France est de réaliser 10% du chiffre d'affaires ad hoc en France en études Santé d'ici à deux ans. Le groupe GfK dispose désormais d'une division Healthcare dans 40 pays. «Le marché des études Santé est en train d'évoluer. On est passé d'un marché basé sur la collecte de données et la compréhension des marchés à une recherche d'optimisation du ROI, remarque Eric Robillard, responsable du département GfK Healthcare France. Nous travaillons en ce moment avec le groupe sur des produits de branding et nous allons mettre en place à partir d'avril 2008 un outil syndiqué de mesure de la performance de la force de vente.»

Manque de visibilité pour 2008

De son côté, Harris Interactive vient également de lancer en France un département Santé dirigé par Christelle Maho, précédemment directrice de clientèle au sein du département Santé d'Ipsos. Avec plus de 50 M$ de chiffre d'affaires, le secteur de la Santé est en effet l'un des secteurs majeurs du Groupe Harris Interactive, notamment grâce à son access panel composé de plus de 6 millions de membres, dont 140 000 médecins (et un accès direct à plus de 100 000 médecins en Europe) et 2,5 millions de patients européens qualifiés sur plus de 60 pathologies. Le lancement de ce département a pour objectif de renforcer la présence de l'institut sur le secteur médical et pharmaceutique, en proposant une gamme d'études dédiées aux différents acteurs du marché: professionnels et institutionnels (médecins généralistes et spécialistes, leaders d'opinions, pharmaciens, autorités de santé...) ou encore grand public et patients. A noter enfin que, arrivé en 2007 dans l'organisation BVA, l'institut EO Consult prend désormais la dénomination de BVA Healthcare. A quoi ressemblera le marché des études en 2008? Les professionnels s'accordent sur le manque de visibilité actuel. «L'année devrait être très tendue sur les prix, avec des retards quant aux décisions des entreprises», estime Philippe Plantier.

Méthodologie

Afin de réaliser ce classement, Marketing Magazine a envoyé, mi-février 2008, un questionnaire détaillé à près de 500 sociétés d'études françaises, majoritairement répertoriées dans le Guide Marketing Etudes 2008 (13e édition) édité par Tarsus France. En l'absence de réponses de la part des entreprises, celles-ci ont été relancées par mail et/ou téléphone. Le critère de classement retenu est celui du chiffre d'affaires France hors taxes réalisé en 2007. Concernant certaines sociétés pluridisciplinaires, seul le chiffre d'affaires réalisé dans le secteur études a été retenu. N'ont pas été prises en compte dans le classement les sociétés dont l'activité terrain représente plus de 50% du chiffre d'affaires (tableau à part en p. 78) et les «périphériques».

Les absents

Un certain nombre de sociétés contactées n'ont pu ou voulu -, pour diverses raisons, répondre au questionnaire, ni aux relances, ou simplement communiquer leur chiffre d'affaires. Si l'on met à part les sociétés du groupe Kantar (WPP), Nielsen (The Nielsen Company), IRI, ou encore Ciao et To Luna au niveau du terrain, pour des raisons liées à la Bourse américaine ou à des décisions corporate, on ne trouve pas ou plus dans le classement ou dans «les suivants» des instituts connus tels que Arcane Institut, Bio'Sat, 100% Satisfaction, Cofremca Sociovision, Cosmopolis, Creative Works, Crédoc, Cybion, Gira Foodservice, Gira Sic, I & E Décision, Initiatives, Institut des Mamans, Intuition, Lightspeed Research, Methos, Novamétrie, Novatest, Panel on The Web, Risc International, Romance Alant Consultants, Seprem Etudes, Territorial Team, Trilogy, etc.

Les suivants

Outre les 100 premiers de notre classement, un certain nombre d'instituts nous ont fait parvenir leurs chiffres. Voici donc ceux qui auraient pu appartenir à un «Top» élargi:

Règle de 3 (1 170 ke, 0,6%) Anacom (1 120 ke, 5,9%) Market Vision (1 100 ke, + 57,1%) Catherine Finet Conseil (1 100 ke, =) Amo/Infusion (1 050 ke, + 9,7%) Adwise (1 000 ke, + 17,6%) BETC Institute (1 000 ke, + 25%) Income International (1 000 ke, =) OTO Research (897 ke, 11,5%) Actel (860 ke, + 142,3%) Séquence Marketing (850 ke, + 3,7%), Thinkout (828 ke, + 8,2%) Answers (820 ke, + 10,8%) Arkema (800 ke, 20%) GEM (800 ke, + 6,7%) Limelight Consulting (790 ke, + 41,6%) Cocedal Conseil (760 ke, =) Allegoria Consultants (750 ke, + 36,4%) Creative Works (720 ke, + 38,5%) Anteos (712 ke, 5,6%) Delphes Communication (645 ke, 42,7%) Infeco (645 ke, + 19,9%)

Ginger (610 ke, + 10,9%) Episens (600 ke, 14,3%) Epsilon Marketing (570 ke, + 20%) Guenant (561 ke, + 1,8%) KP/AM (550 ke, + 25%)

Les Nouveaux Armateurs (470 ke, + 10,8%) Athlane Consult (460 ke, + 2,2%) Danielle Rapoport Conseil (450 ke, + 28,6%) Cogem (444 ke, = 19%) Brain Value (400 ke, + 42,9%) Claude Fitoussi Conseil (400 ke, 4,8%) Scenarii-Research (357 ke, = 24,4%) Advent (350 ke, 42,9%)

Sereho (350 ke, =) GAM (340 ke, + 6,3%) Ethica Partners (274 ke, + 51,4%) 5e Force (260 ke, = 73,3%)

Institut Cosynergie (230 ke, 11,5%) Solis Conseil (189 ke, + 9,2%) David Azoulay Conseil (154 ke, + 14,1%) La Junior Entreprise de l'ISC Paris (133 ke, + 8,1%)

«Les gros instituts tirent le marchés»

«L'année 2007 s'est déroulée en dents de scie, avec un premier semestre très plat et un second semestre dynamique. Selon les estimations de Syntec Etudes Marketing et Opinion, la progression du chiffre d'affaires des sociétés d'études membres devrait s'établir autour de 4,2 %, ce qui est plutôt une bonne nouvelle. Le marché global des études, toutes sociétés confondues, devrait atteindre 1,8 à 1,9 Me en 2007. Par rapport à d'autres secteurs économiques, celui des études de marché ne se porte donc pas trop mal. A noter que l'année 2007 a été marquée par une accentuation de la pression sur les prix, qui a touché toutes les sociétés d'études. Le référencement est encore plus systématique qu'avant et la présence des acheteurs s étend à l'international, ce qui a plutôt tendance à privilégier les gros instituts. Ce sont d'ailleurs ces derniers qui tirent le marché. Les instituts proposant une offre de niche ne s'en sortent pas trop mal, alors que les structures moyennes ont plus de difficultés. Ce qui a été frappant en 2007, c'est que le traditionnel différentiel entre le marché de l'ad hoc et des panels s'est considérablement réduit. La progression des effectifs a été faible (+ 1%), et si on la ramène à la progression globale du marché (+ 4,2%), cela sous-entend que les sociétés d'études sont engagées dans de grands efforts de productivité. Quant à 2008, difficile de prévoir ce que sera le marché, qui est de plus en plus caractérisé par un manque de visibilité à long terme. Il faudra être prudent.»