Publicité: malgré la reprise, la prudence reste de mise

Les années se suivent et ne se ressemblent pas. Et pourtant... Alors que l'on pouvait craindre le pire sur le marché publicitaire après la crise de 2009, c'est finalement un début de reprise qui s'est profilé en 2010: les dépenses de communication des annonceurs ont même franchi la barre symbolique des 30 milliards d'euros. Mais à peine les premiers signes de rattrapage enregistrés, 2011 est frappée par une nouvelle crise financière de grande ampleur.

De quoi inquiéter sérieusement les annonceurs quant aux moyens à engager et à la stratégie à suivre pour entrer le plus efficacement en contact avec eurs clients

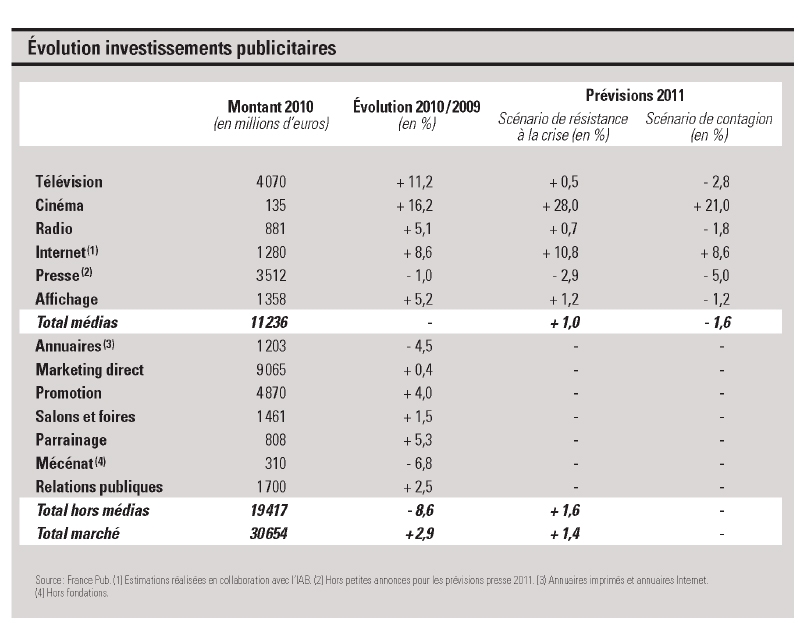

Dans ce contexte incertain, certains supports résistent mieux que d'autres. Le marketing direct draine toujours à lui seul près d'un tiers des dépenses de communication des annonceurs (+0,4 %, les portant à 9065 millions d'euros en 2010, selon France Pub) La promotion reste aussi très utilisée: 4 % en 2010, (4870 millions d'euros). A l'exception de la presse, tous les grands médias ont vu augmenter les dépenses des annonceurs en 2010: + 11 ,2 % pour la télévision (4070 millions d'euros), +8,6 % (1 280 millions d'euros) pour Internet, qui s'affirme chaque année davantage comme un média indispensable du mix-marketing

Ou encore + 16,2 % pour le cinéma, qui reste toutefois sur des niveaux beaucoup plus faibles (135 milions d'euros en 2010)

La multiplication des espaces diminue leur valeur

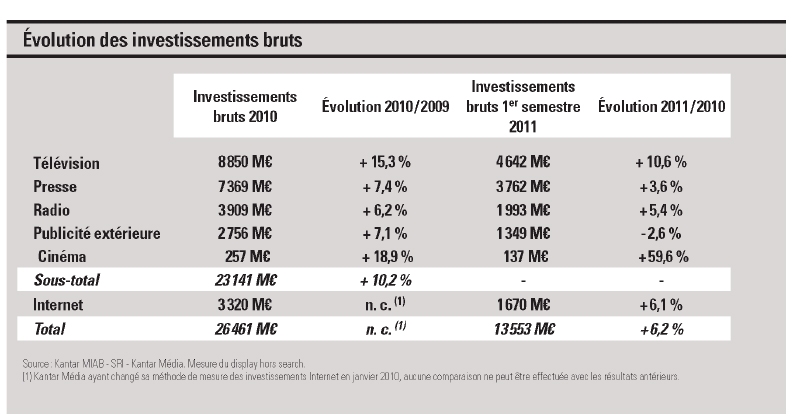

Sur le critère des investissements bruts (hors remises, rabais et négociations), Kantar Media a aussi noté une croissance du marché: + 10,2 % en 2010 (23,1 milliards d'euros hors Internet. Le groupe ayant modifié sa mesure du display en janvier 2010, 'évolution de ce média n'est plus comparable à celles des années précédentes). Si la télévision a tiré le marché vers le haut (+ 15,3 %), les autres médias ne sont pas en reste puisqu'ils ont tous fini l'année en hausse: + 7,4 % pour la presse, + 6,2 % pour la radio + 7,1 % pour la publicité extérieure et même +18,9 % pour le cinéma, qui a bénéficié d'un regain d'intérêt des annonceurs lié au succès de la 3D. Le média courrier (adressé et imprimé) a enregistré une reprise modeste (+3,9 %).

Ces chiffres sont à mettre sur le compte de l'amélioration de la conjoncture économique, mais aussi sur un «effet d'offres». Les médias historiques ont en effet remarketé leurs offres commerciales afin de recréer de la valeur. Une étude Xerfi-Precepta de mai 2011 a identifié cinq leviers principaux pour parvenir à cet objectif: développer des formats innovants et impactants (publicités virales, brand content, spots conçus sur le modèle des courts-métrages, films en 3D au cinéma), insister sur la dimension conseil et le rôle de pilote des régies (recrutement de nouveaux profils, refonte de la stratégie de positionnement et de la politique de marque), adapter et exploiter les tunnels de publicités existants et monnayer auprès des annonceurs le temps d'attente des utilisateurs (avant-séances au cinéma, préroll ou teasing en ligne) Mais aussi miser sur la rareté et la sélectivité, notamment via des contenus inédits (production d'émissions ou droits de rediffusion de programmes) opter pour la publicité ciblée à travers le ciblage comportemental et géographique ou l'exploitation des bases de données clients.

Ainsi, la presse a étendu son offre à de nouveaux supports, comme le mobile ou les tablettes, la télévision s'est fortement développée dans la catch-up TV, l'affichage a développé un parc de panneaux numériques... Pourtant, l'offre d'espaces étant supérieure à la demande, on continue d'assister à une sorte de «fuite en avant» sur le volume au détriment du prix, qui engendre une baisse quasi généralisée des prix et du coût par contact.

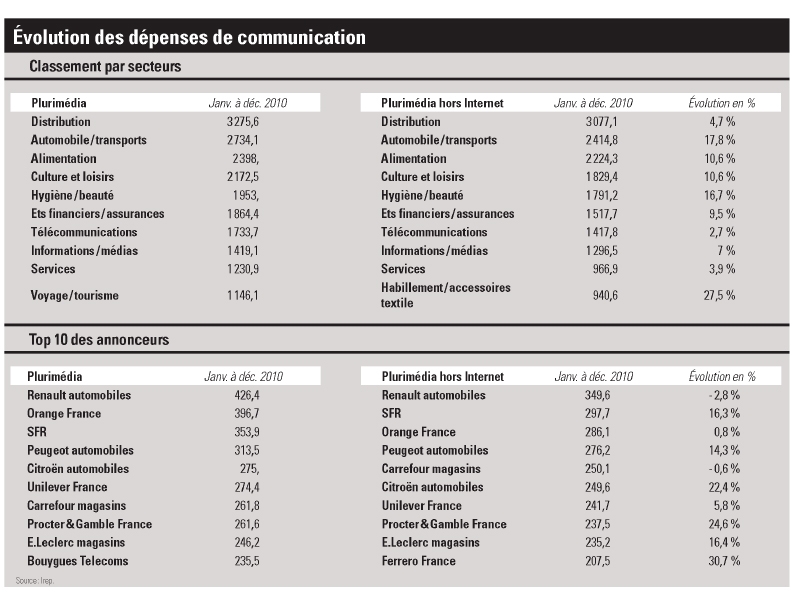

La distribution, toujours en tête des annonceurs

En 2010, le marché publicitaire a été principalement soutenu par la grande consommation (+ 12,8 %, soit 580,2 millions d'euros bruts investis en 2010, selon Kantar Media), secteur qui a fait un retour en force à la télévision. La distribution reste toutefois le premier secteur annonceur, avec 13,3 % des investissements publicitaires (3,077 milliards d'euros, hors Internet). Les distributeurs privilégient toujours le courrier et la radio. En 2010, l'automobile a renoué avec la croissance (+ 17,8 %), la fin de l'année ayant été portée par la prime à la casse. La télévision a supplanté la presse en tant que média privilégié des annonceurs automobiles.

En revanche, le secteur des jeux et paris en ligne n'a pas apporté le surcroît d'investissements espéré: seulement 194 millions d'euros investis par 22 annonceurs en 2010, majoritairement à la télévision (44 %) et sur Internet (31 %). Le premier semestre 2011 est resté orienté à la hausse, mais la croissance des investissements ralentit: +6,2 % au premier semestre 2011, contre 10,2 % en 2010 (année pleine) en ce qu concerne les investissements bruts, selon Kantar Media (sur des périmètres non comparables, mais 2011 inclut Internet, l'un des moteurs de la croissance) Du côté des recettes nettes, on note + 2,2 % au premier semestre 2011 , contre 3,9 % sur l'ensemble de 'année 2010, selon l'Irep, qui souligne qu'il faudra sans doute «plusieurs années» avant que le marché ne retrouve les niveaux d'investissements de 2008 Plusieurs familles de médias restent sur des tendances porteuses au premier semestre 2011: le cinéma (+40,5 %), Internet (+ 15 %), la presse gratuite d'information (+ 11,3 %), la télévision (+3,9 %), la presse magazine et la presse hebdomadaire régionale (+ 1,3 %), la presse quotidienne régionale (+ 1,1 %) et la publicité extérieure (+0,4 %). Intégré pour la première fois dans les mesures de l'Irep, le mobile a généré des recettes nettes de 16 millions d'euros au premier semestre 2011, en hausse de 44,3 % par rapport au premier semestre 2010. France Pub dégage deux hypothèses d'évolution pour les mois à venir un scénario «privilégié» de résistance à la crise, dans lequel la bonne tenue du marché au troisième trimestre permettrait de compenser un début de fléchissement en fin d'année, et un scénario de contagion dans lequel l'activité commencerait à fléchir en octobre à un rythme soutenu jusqu'à la fin de la crise.

Internet: mieux mesuré et de plus en plus incontournable

A chaque vague de résultats, Internet draine une grande part de la croissance du marché, en brut comme en net. Pour mesurer au plus près les évolutions de ce média, la pige publicitaire Kantar Media inclut depuis le 1er janvier 2010 tous les formats de display: les bannières, les liens contextuels sponsorisés ou les liens commerciaux (hors liens de recherche), l'intégration sur les sites de contenu éditorial payant, le sponsoring de rubriques, les formats publicitaires sur les newsletters, le streaming vidéo et toute autre opération spéciale de visibilité publicitaire. Si Internet compte environ un tiers d'annonceurs exclusifs (36 % au premier semestre 2011, selon le SRI et l'IAB), le Web est surtout utilisé dans des mix-marketing plurimédia. Il est principalement associé à la presse dans des plans bimédia, à la presse et l'affichage dans des campagnes trimédia, et à la presse, l'affichage et la radio quand les annonceurs activent quatre canaux. Une étude Perspectives, réalisée pour le SRI, estimait en septembre dernier que la publicité on line utilise encore peu l'interactivité du Web et les contributions des internautes. Quand elle aura pleinement imprégné les codes du Web, les marques pourront mettre en place de nouveaux «protocoles relationnels» avec les consommateurs, imaginer des expériences de marques uniques, qu'il faudra intégrer avec la stratégie off line et, le cas échéant, ajuster en fonction des spécificités locales ou culturelles.

AVIS D'EXPERT: Xavier Guillon, directeur général de France Pub

« Les investissements font certes une pause, mais ils restent à des niveaux assez élevés»

Depuis un an et demi, les historiques, mois par mois, montrent une tendance de reprise et de reconstruction des offres. Avant 2008, les dépenses des annonceurs baissaient tous les mois. Le marché a semble-t-il touché le fond, comme on l'attendait. Il reste aujourd'hui accroché à la progression de l'économie.

Les investissements font certes une pause, mais ils restent à des niveaux assez élevés. Comme on ne peut pas ne pas tenir compte des tensions très fortes qui existent depuis l'été, le deuxième scénario sert davantage d'exemple pour imaginer ce que représenterait une contagion de la crise au secteur de la communication. Tous les secteurs ne sont pas égaux. La distribution et les services, par exemple, persistent dans cette logique de résistance. A l'inverse, je mets un petit bémol sur les biens de consommation, qui connaissent des tensions très fortes sur les matières premières et qui se situent plutôt entre le scénario de la résistance à la crise et celui de la contagion.