Les français champions de la perception de "l'image-prix" des enseignes

Publié par AMELLE NEBIA le | Mis à jour le

Pour la sixième année consécutive, le baromètre international Image Prix du cabinet OC&C Strategy Consultants mesure l'écart qui existe entre la réalité des prix d'une enseigne de distribution et l'idée que les consommateurs s'en font. Découvrez les gagnants de "l'image prix".

Il en va des prix comme des températures. Il y a les prix réels et les prix "ressentis". Autrement dit, il y a ce que le consommateur pressent en terme de prix (c'est l'image) et la réalité du prix (c'est le positionnement). On pense par exemple qu'Ikea n'est pas une enseigne chère. Mais l'enseigne est en réalité encore moins chère que ce que les consommateurs pensent (-3,4 points). Ce différentiel c'est ce que mesure l'étude "image prix" d'OC&C Strategy Consultants (1). "Depuis sa création en 2007, ce baromètre international révèle que les consommateurs français ont une parfaite connaissance du prix des produits proposés par les enseignes. En fait, c'est le résultat d'une communication soutenue faite par la grande distribution sur le prix des marques. Cependant, comme les consommateurs des autres pays matures, les Français demeurent suspicieux quand ils découvrent des prix contrairement aux Chinois qui sont beaucoup plus enthousiastes" disent de concert Guy-Noël Chatelin et Jean-Daniel Pick associés du cabinet de conseil

Les points saillants de l'étude

- Sur le plan international , les Français conservent leur statut de consommateurs les plus les plus experts en termes de capacité à juger le positionnement prix des enseignes. Américains et Chinois perçoivent des prix très différents de la réalité (17% d'écart en moyenne). Dans les secteurs où le poids des marques est important comme l'alimentaire, l'électronique et le sport, le jugement des Français est particulièrement pertinent (seulement 2 à 4% d'écart entre prix perçus et prix constatés).

- D'une manière générale, les consommateurs des pays matures sont suspicieux et ont tendance à surestimer les prix ; les Chinois, au contraire, les sous-estiment. En France, on se méfie surtout des prix dans les secteurs Ameublement/Décoration et Beauté ; en revanche, on fait confiance aux étiquettes des secteurs fortement pénétrés par Internet ou par les magasins en périphérie.

- Pour s'informer sur les prix, les occidentaux ont recours à presque deux fois moins de sources d'information que les Chinois . Internet est la source la plus utilisée dans tous les secteurs excepté l'alimentaire (où les consommateurs s'informent très peu) et les magasins restent une source d'information privilégiée.

- Avant d'acheter en ligne ou dans un magasin, les Français comparent moins d'enseignes que les consommateurs des autres pays , sauf pour ce qui concerne l'électronique, la maison et la mode.

- Le prix reste un critère majeur de décision d'achat mais voit son importance s'effriter légèrement, sauf dans l'électronique et l'habillement famille, les deux seuls secteurs où les consommateurs attachent plus d'importance au prix qu'en 2011.

- Pour les enseignes pluri-canal, 77% des consommateurs s'attendent à trouver des prix identiques en magasin et sur Internet - cas général dans les autres pays sauf en Chine où la moitié des consommateurs pensent trouver des prix moins élevés en ligne. Cependant, ¼ des consommateurs français de produits culturels et de beauté espèrent toujours faire de bonnes affaires sur Internet.

- Les consommateurs des pays occidentaux s'attendent à des hausses de prix en 2013 : de l'ordre de 3% en France et 4% au Royaume-Uni. L'augmentation des prix dans l'alimentaire reste une préoccupation majeure. En revanche, les consommateurs pensent que les prix dans l'électronique n'évoluent pas.

- Face à une hausse des prix, les enseignes de l'alimentaire et du bricolage seraient les plus touchée s. Car, dans ces secteurs, les consommateurs français achèteraient alors moins de produits ou des produits moins chers, et guetteraient davantage les promotions. Ils sont mêmes près de 20% à indiquer qu'ils changeraient d'enseigne. En revanche, les secteurs de la beauté et de l'habillement famille auraient moins à souffrir de tels comportements.

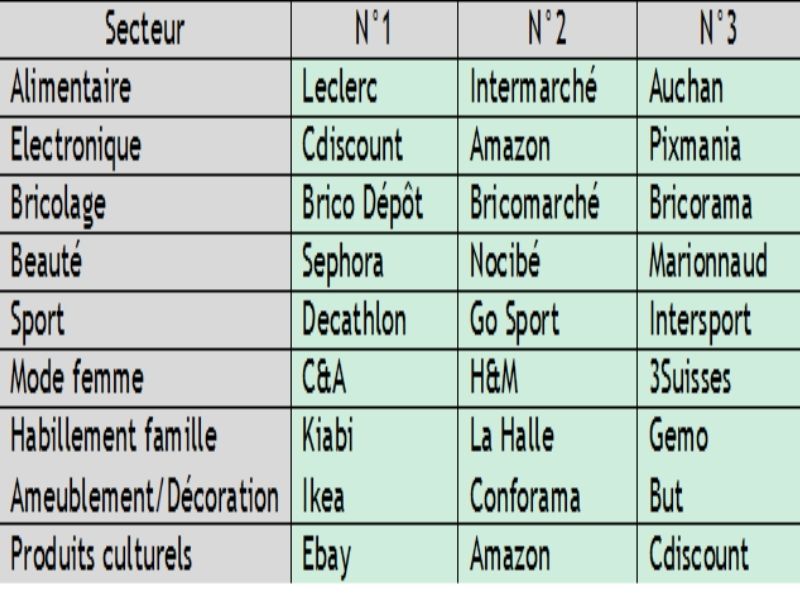

Les champions de l'image prix

{kind=link}

Commentaires sectoriels

- Alimentaire : après des années de yoyo, Carrefour commence à réduire son écart avec Leclerc. Bien que très bien placé en prix derrière Leclerc, Carrefour n'en tire pas encore pleinement avantage en matière d'image prix. Belle percée d'Intermarché et Super U qui viennent se mêler à la lutte avec les principales chaînes d'hypermarchés.

- Beauté : Sephora se détache progressivement de ses concurrents et les grands magasins (Printemps, Galeries Lafayette) continuent de pâtir d'une image prix injustement très défavorable.

- Mode femme : les enseignes Zara, Etam, Promod sont avantagées car elles sont perçues comme étant nettement moins chères que la réalité ; à l'inverse, La Redoute, 3 Suisses et C&A sont pénalisés car les consommateurs les imaginent plus chères qu'elles ne le sont.

- Habillement famille : Kiabi creuse progressivement l'écart; belle progression de Carrefour (textile) qui comble une partie de son retard sur La Halle et Gémo.

- Ameublement/Décoration : Ikea reste leader devant les spécialistes de l'équipement de la maison.

- Dans l'électronique et les produits culturels , les pure players tels que Cdiscount, eBay et Amazon ont créé un avantage compétitif durable.

L'image prix se construit sur le long terme

Cet indicateur de performance évolue peu dans le temps. Ainsi, dans le baromètre 2012, les leaders sectoriels sont inchangés car les enseignes qui veillent à leur image prix, le font dans la durée. " Sephora en est un bon exemple : l'enseigne progresse continuellement par rapport à ses concurrents depuis 2008. Elle a trouvé les bonnes recettes et les applique sans dévier de sa trajectoire " commente encore Jean-Daniel Pick. De même, améliorer significativement son image prix prend plusieurs années. Carrefour en fait l'amère expérience.

Les vrais gagnants, les vrais perdants

- Maisons du Monde, Promod, Etam et Zara sont particulièrement habiles pour construire une image prix meilleure que la réalité de leur positionnement prix. Par exemple, les consommateurs ont le sentiment que les produits vendus par Maisons du Monde sont 32% moins chers qu'en réalité.

- La Redoute, 3 Suisses et C&A , à l'autre extrême : leurs prix sont perçus comme étant plus chers qu'en réalité, de l'ordre de 32% pour La Redoute.

- Cdiscount et Sephora sont, parmi les distributeurs de produits de marques, les plus habiles pour communiquer l'idée d'une enseigne aux prix très compétitifs.

- Les grands magasins, Leroy Merlin, Carrefour, Système U et Fnac , à l'inverse, ne bénéficient pas encore en matière d'image de leurs investissements dans les prix.

" Avoir une meilleure image prix que la réalité de ses prix est un atout dans des secteurs comme l'ameublement et la mode femme. Elle permet, si la qualité est au rendez-vous, de capter une clientèle plus large. En revanche, dans les secteurs où les marques sont importantes, avoir une image prix chère est pénalisant, et avoir une image de prix chère et plus chère que la réalité de ses prix est souvent disqualifiant " analyse Guy-Noël Chatelin.

Les hypers concurrencés par les supers

En alimentaire, la bataille des prix a fait rage en 2012 et elle va se poursuivre en 2013 si l'on considère que près de 20% des consommateurs sont prêts à changer d'enseigne en cas de hausse des prix. Leclerc continue la course en tête mais la concurrence de quelques supers se fait plus pressante. Intermarché, notamment, réussit à être perçue comme l'enseigne la deuxième moins chère du marché. Après une mauvaise année 2011, Carrefour revient dans la course mais il est toujours derrière Auchan. "En alimentaire, l'image prix est un facteur de succès essentiel et la persévérance est payante. Leclerc, ainsi que les deux autres enseignes d'indépendants - Intermarché et Système U -, ont eu des politiques et une communication persistantes sur leurs prix; ils en retirent les bénéfices. Carrefour a fortement réagi sur ce plan : avec Leclerc, il est le mieux placé en prix aujourd'hui. Il améliore ainsi légèrement son image mais il lui faudra encore du temps pour réduire significativement son handicap d'image avec Leclerc : les images durent plus longtemps que les faits." souligne encore Jean-Daniel Pick.

Les prix sur Internet ne font plus rêver

2012 a confirmé une règle qui s'est progressivement imposée : le site Internet d'une enseigne pluri-canal n'est pas moins cher que son magasin. "Cette règle souffre encore de quelques exceptions. 30% des clients de la Fnac pensent ainsi que les prix sont plus bas sur le site Internet de l'enseigne. Quant aux clients de Leclerc, ils sont 22% à percevoir des prix plus attractifs en magasin." indique Guy-Noël Chatelin.

Inflation : des consommateurs pessimistes

Les consommateurs français sont inquiets car ils pensent que les prix augmenteront de l'ordre de 3% en 2013. "Face à cette hausse des prix et avec un pouvoir d'achat à nouveau en baisse, les clients devraient rester globalement assez fidèles à leurs enseignes. Seulement ils achèteront moins et davantage en promotion. L'alimentaire, où près d'un client sur cinq se déclarerait prêt à changer d'enseigne, fait figure d'exception" conclut Guy-Noël Chatelin.

(1) Méthodologie de l'étude

L'édition 2012 a été réalisée dans 6 pays majeurs (France, Royaume-Uni, Allemagne, Pays-Bas, Etats-Unis et Chine) et auprès de 264 enseignes, dont 67* en France, représentant 9 grands secteurs d'activité : Alimentaire, Electronique, Bricolage, Beauté, Sport, Mode femme, Habillement famille, Ameublement/Décoration et Culture/Loisirs. Le baromètre 2012 comprend dans l'alimentaire 5 nouvelles enseignes de supermarchés : Carrefour Market, Casino, Intermarché, Monoprix, Système U.

L'enquête " Image prix " consommateurs a été réalisée en octobre 2012 auprès d'un échantillon de 2000 personnes en France ayant effectué des achats au cours des six derniers mois dans la catégorie concernée. Appréciation du positionnement prix de l'enseigne par rapport à la moyenne du marché sur la base d'un échantillon de produits déterminé dans la catégorie.

" Prix constatés " : les relevés ont été effectués en octobre 2012 dans des zones de chalandise identiques, au même moment pour une catégorie donnée et hors période de soldes/démarques et hors produits en promotion. Pour les secteurs où les produits sont directement comparables (ex : parfums et beauté, bricolage, électronique, sport, culture et loisirs), le panier est composé d'un mix de produits de Marques Nationales, MDD et PPP. Pour les secteurs où les produits ne sont pas toujours directement comparables (habillement, ameublement), le panier est composé de produits les plus typiques de la catégorie (ex : tee-shirt blanc basique, pull-over noir, jean basique, etc.). Pour l'alimentaire, les sources utilisées sont les relevés du Magazine Linéaires normalisées autour d'une moyenne des indices des chaînes d'hypermarchés (2e semestre 2012).