Investissements pub : peut mieux faire

Publié par Catherine Heurtebise le | Mis à jour le

Le marché publicitaire est toujours au ralenti, même si la progression est meilleure qu'en 2012: +2,5% pour 28,4 milliards d'euros de recettes brutes. Commentaires de Corinne In Albon et des responsables de Kantar Media Ad Intelligence.

"Kantar Media Ad Intelligence, c'est plus de 250 personnes qui, au quotidien, collectent et enrichissent les données, dans un paysage média qui s'élargit de plus en plus", a tenu à rappeler Denis Gaucher, directeur général Europe Kantar Media Ad Intelligence, en introduction de la présentation de l'Année de Pub 2013".

{kind=link}

Denis Gaucher en a profité pour confirmer les développement sur le digital : à la veille publicitaire sur les ventes directes du display va s'ajouter une nouvelle mesure multi-source (basée sur des robots de recherche, sur la base de données ADScope et sur le panel web Compeete). Cette mesure, actuellement en test, est développée avec le SRI, l'Udecam, l'UDA et l'IAB. En ce qui concerne le paid search, l'étude est lancée. "En 2014, nous couvrons la quasi totalité du digital", assure Denis Gaucher.

Le marché publicitaire va mieux qu'en 2012, année horribilis ! Mais il est toujours au ralenti. Avec 28,4 milliards d'euros en 2013 (chiffres bruts), le marché enregistre une hausse de 2,5% (vs +0,2% en 2012). "Il faut se référer à 2009, année sinistrée dont la progression s'était élevée à 3,4% pour comprendre que le marché reste fragile et les annonceurs frileux", explique Corinne In Albon, directrice marketing & insights, en poursuivant : " Le marché est atone sur l'ensemble des pays européens avec deux pays qui se distinguent : l'Espagne, tirée vers le bas et la Russie, très dynamique". En ce qui concerne la France, la saisonnalité a eu deux effets de rattrape avec +6,5% en mai 2013 (vs -8,5% en mai 2012, mois des élections) et +6,7% en septembre (vs -4,3% en septembre 2012).

Un désengagement progressif des annonceurs

Le nombre d'acteurs actifs (36 691) a reculé de 3,9% (avec une dégradation au fil des mois). La part de voix des 100 premiers annonceurs (40,2%) a progressé de 4,2% (deux fois plus qu'en 2012). "Ce sont les moyens et petits annonceurs qui ont décroché (-6%)", note Corinne In Albon.

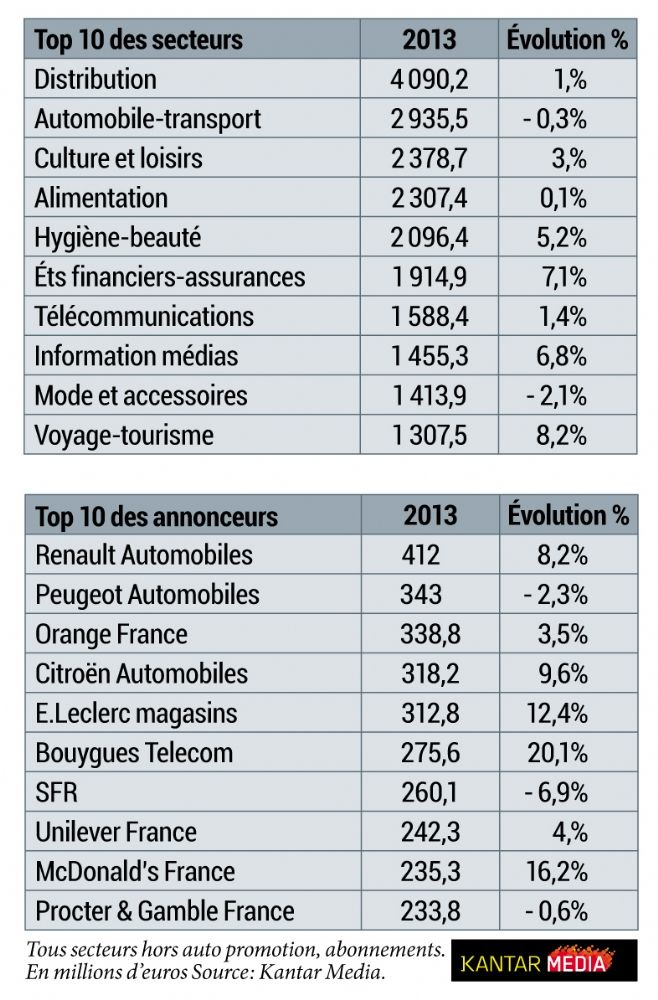

Secteurs : la mode et l'automobile en retrait

La distribution reste le secteur numéro un (en légère hausse). Deux secteurs dans le Top 10 sont en retrait : l'automobile et la mode. La plus forte progression revient à la finance/assurance qui avait chuté de 7,6% en 2012).

{kind=link}

Top 10 annonceurs : recul de Peugeot, SFR et P&G

Renault est toujours en tête du Top 10 des annonceurs avec une progression de 8,2%. Un classement qui ne varie pas beaucoup : six annonceurs gardent leur place. Peugeot, en baisse, se maintient au second rang, talonné par Orange. Les plus fortes hausses reviennent à Bouygues Telecom, McDonald's et Leclerc. Carrefour sort du classement.

La TV, toujours le média dominant

Avec 2387 annonceurs (+7,6%) et 10,4 milliards d'euros (+6,4%) la TV reste le média dominant. Les chaînes historiques (5,6 milliards, +4,3%) dominent toujours, devant les chaînes de la TNT (3,1 milliard, +15,3%) et les chaînes thématiques (794 millions, -7,1%). Les six nouvelles chaînes de la TNT ont contribué pour deux tiers à la croissance du média TV. 744 annonceurs ont communication sur les trois types de chaînes. A noter : le parrainage TV a eu un succès grandissants (avec 45% des nouveaux parrains sur les émissions culinaires).

{kind=link}

La presse en recul

Avec 7,4 milliards d'euros, la presse accuse un recul de 1,5%. les quotidiens nationaux sont les seuls (avec PQR 66, +10,7%) à s'en sortir positivement (+1,6%). Les magazines nationaux (3,1 milliards d'euros) baissent de 1,9%. Les quotidiens gratuits d'info reculent de 2,5%. La plus forte baisse revenant à la presse professionnelle (-7%). En volume, la presse a perdu 6,2% de sa pagination publicitaire.

La radio en hausse et la publicité extérieure en baisse

La radio (4,6 milliards d'euros) est en hausse (+8,1%). les stations musicales (1,8 milliard) affichant une hausse de 8,6% et les stations généralistes (1,8 milliard) de 7,7%. Les programmes locaux (541 millions) sont à +9,1%. La distribution représente toujours un tiers des recettes de la radio (+8,3%).

La publicité extérieure (2,7 milliards d'euros) est le média qui souffre le plus (-8%). La distribution est toujours le premier secteur de la publicité extérieure, suivi de la culture/loisirs et de l'automobile.

Internet (2,7 milliards soit plus que la publicité extérieure) est en recul de 0,6%. Mais ce chiffre inclut seulement les ventes d'espace directes de 38 régies, sans les ad-exchanges (lacune comblée à aprtir de 2014 cf ci-dessus).

Le cinéma enfin (420 millions d'euros) est en progression (+10,3%).

Et 2014 ? Les premières semaines de l'année laissent présager, selon Kantar Media, d'une situation globalement identique. Mais, en dépit des élections municipales, peu propices à un regain d'activité, les professionnels mettent leurs espoirs dans les événements sportifs (JO de Sotchi et Coupe du Monde de football).

La veille publicitaire de Kantar Media Ad intelligence calcule la pression publicitaire en France, pour tous les médias et pour tous les produits, par secteur, par annonceur et par marque. La pression publicitaire est valorisée sur la base des tarifs catalogue des régies (hors remises, dégressifs et négociations).

Kantar Media Ad intelligence effectue la mesure en propre pour la presse, la radio, la télévision et centralise les déclaratifs des régies de la publicité extérieure, du cinéma et d'internet. L'analyse Année de Pub est réalisée hors auto-promotion et abonnements des supports. Sur la base d'un univers constant.

Presse : 600 titres de presse magazine grand public et B to B, presse quotidienne nationale et régionale, presse hebdomadaire régionale, gratuits d'information, magazines de marques

Télévision : 6 chaînes nationales et chaînes de la TNT et chaînes thématiques nationales

Radio : 19 stations nationales et 18 stations ou décrochages régionaux (IDF)

Publicité Extérieure : 12 afficheurs

Internet : les ventes directes du display est basé sur une liste de 38 régies déclarantes

Cinéma : 2 régies nationales